法人カードの多くはキャッシング機能が付いていませんが、一部のカードではキャッシング枠を利用して資金調達することが可能です。

ところが、法人カードのキャッシングには様々な注意点があるので、より便利に資金調達するならビジネスローンなどの手段がおすすめです。

この記事では、キャッシング機能のある法人カードやキャッシング以外で資金調達する方法について詳しく解説します。

- キャッシング機能がある法人カードは少ない。

- 「FASIOビジネスカード」は数少ないキャッシング機能付き法人カードの中でもおすすめ。

- キャッシングよりも銀行ローン「あんしんワイド」の方が便利。

キャッシング機能がある法人カードは少ない

個人向けのクレジットカードでは一般的なキャッシング機能ですが、法人カードではキャッシング機能が搭載されているカードは少ないです。

キャッシング機能を重視して法人カードを探す場合、選択肢はかなり少なくなってしまうので注意しましょう。

カード会社は貸し倒れのリスクを回避したい

法人カードでキャッシング機能が少ない理由は、カード会社が貸し倒れリスクを回避したいためです。

キャッシングはカード会社から契約者に対しての貸付になりますが、もし企業が倒産したり経営状況が悪化したりすると、貸したお金を回収できない可能性があります。

貸付金を回収できなければカード会社の損失になってしまうので、そのリスクを避けるためにキャッシング機能自体をつけないことが一般的です。

ただし、個人事業主であれば企業よりも貸し倒れリスクが低いため、法人カードでもキャッシング機能を利用できるケースが高いです。

【厳選】キャッシング機能付き法人カード3選

数少ないキャッシング機能がついた法人カードのおすすめを3枚以下の通りです。

- FASIOビジネスカード

- 三井住友カード ビジネスオーナーズ

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス

それぞれ詳しく解説していきます。

FASIOビジネスカード

| 年会費(税込) | 無料 |

| 利用限度額 | 200万円 |

| キャッシング利用枠 | 個人ごとに設定 |

| キャッシング利率(実質年率) | 非公表 |

| ポイント還元率 | 0.25% ※ポイント利用先により還元率は変動 |

| 付帯保険 | ー |

| 追加カード | 従業員カード(最大3枚)、ETCカード |

| 国際ブランド | Mastercard |

| 主な特典 | ファシオ・グループ優待(顧問料割引やクラウド会計システム料金優遇など) |

| 申込対象者 | 法人代表者・個人事業主 |

FASIOビジネスカードは、個人事業主やスタートアップ企業にも作りやすい年会費永年無料の法人カードです。

独自の審査システムを採用しており財務資料の提出なしでも発行できるのが特徴で、審査結果も最短3営業日とスピーディーです。

- 初年度無料でコスパが良い

- コンシェルジュなどの豪華特典が付帯

- 限度額は個々の設定だから高額決済も可能

キャッシング機能は代表者のカードのみに付帯するため、従業員が勝手にキャッシングする心配がないのも安心できます。

また、特典としてファシオ・グループのサービスが優待されるので、会計システムも割引価格で利用できるのもメリットです。

\年会費永久無料・最短3営業日で発行/

FASIOビジネスカード

公式サイトに行く

三井住友カード ビジネスオーナーズ

| 年会費(税込) | 無料 |

| 利用限度額 | 500万円 |

| キャッシング利用枠 | 個人ごとに設定(新規入会時は最大50万円) |

| キャッシング利率(実質年率) | 15.0%(国内利用の場合) |

| ポイント還元率 | 0.5% |

| 付帯保険 | 海外旅行傷害保険(最大2,000万円) ※他の保険に切り替え可能 |

| 追加カード | パートナーカード(最大18枚)、ETCカード |

| 国際ブランド | VISA、Mastercard |

| 主な特典 | ビジネスサポートサービス、福利厚生代行サービス |

| 申込対象者 | 満18歳以上(高校生は除く)の会社経営者(中小企業代表者もしくは個人事業主) |

三井住友カード ビジネスオーナーズは、中小企業代表者・個人事業主向けの年会費永年無料の法人カードです。

キャッシングは新規で最大50万円まで設定することができ、年15.0%(国内利用時)の利息で利用できます。

海外キャッシングにも対応しているため、海外出張時にも現地通貨を手軽に引き出せるのは便利でしょう。

また、年間100万円以上のショッピング利用で無料でゴールドカードへアップグレードできるので、ショッピング利用額も多い企業におすすめです。

- 年会費永年無料の法人カード

- キャッシング枠は新規で最大50万円まで設定可能

- 年間100万円以上の利用で年会費無料でゴールドカードにアップグレード

\メインカードにおすすめ!/

ビジネスオーナーズ

公式サイトに行く

セゾンプラチナ・ビジネス・アメリカン・エキスプレス

| 年会費(税込) | 22,000円(初年度は無料) |

| 利用限度額 | 上限設定なし ※契約者ごとに個別に設定 |

| キャッシング利用枠 | 個人ごとに設定(新規入会時は最大50万円) |

| キャッシング利率(実質年率) | 非公表 |

| ポイント還元率 | 0.5% ※ポイント利用先により還元率は変動 |

| 付帯保険 | 海外旅行・国内旅行傷害保険(最大1億円)ショッピング安心保険(年間最高300万円) |

| 追加カード | 追加カード(最大9枚・年会費3,300円/枚)、ETCカード |

| 国際ブランド | AMERICAN EXPRESS |

| 主な特典 | 空港ラウンジサービス、コンシェルジュサービス |

| 申込対象者 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) |

セゾンプラチナ・ビジネス・アメリカン・エキスプレスは、コスパの高い法人向けのプラチナカードです。

年会費は22,000円(税込)とプラチナカードの中では安価なうえ、初年度は無料で利用できます。

限度額が大きい分、キャッシング枠も利用しやすいのは魅力です。

- 初年度無料でコスパが良い

- コンシェルジュなどの豪華特典が付帯

- 限度額は個々の設定だから高額決済も可能

コンシェルジュや空港ラウンジサービスといったプラチナカードならではの豪華特典も付帯するため、費用をかけずにプラチナカードを保有したい企業に向いているでしょう。

また、限度額は個々の設定のため企業によっては1,000万円を超える高額決済にも対応可。

\初年度年会費無料!最短3営業日で発行/

セゾンプラチナビジネス

公式サイトに行く

法人カードでキャッシングする際の注意点

法人カードで発行を行う際は、以下3つの点に気をつけることが大切です。

- 限度額内でもキャッシングできないケースがある

- 銀行ローンよりも利息が高い

- キャッシング枠を付けると審査が厳しくなる

限度額内でもキャッシングできないケースがある

クレジットカードのキャッシング枠は、ショッピング枠(通常の利用限度額)の中に設けられています。

そのため、キャッシング枠に余剰分があっても、ショッピング枠の限度額を迎えていたらキャッシングを行えません。

例えば、ショッピング枠100万円・キャッシング枠30万円のカードを持っており、ショッピング枠で90万円を使った場合、キャッシング枠は10万円になります。

100万円(ショッピング枠)ー90万円(ショッピング利用)=10万円(キャッシング込みの残り利用枠)

一方、キャッシング枠で30万円を借入した場合、ショッピング枠は70万円になってしまいます。

100万円(ショッピング枠)ー30万円(キャッシング利用)=70万円(残り利用枠)

ショッピング枠を限度額ギリギリまで利用している企業の場合、キャッシング機能を付帯させてもあまり意味がないのかもしれません。

銀行ローンよりも利息が高い

一般的に、クレジットカードのキャッシングは銀行ローンよりも利息が高くなります。

以下は、法人カードのキャッシングと銀行ローンにおける金利の比較です。

| 借入手段 | 利息(実質年率) |

|---|---|

| 法人カードのキャッシング (三井住友カード ビジネスオーナーズ) |

15.0% |

| 銀行ローン (三井住友銀行ビジネスセレクトローン) |

2.125%〜 |

銀行ローンの方が圧倒的に金利が低いことがわかります。

できるだけ低金利でお金を借りたい場合は、法人カードのキャッシングは有効な手段とはいえません。

キャッシング枠を付けると審査が厳しくなる

貸し倒れリスクがある以上、キャッシング枠を希望するとカード発行時の審査も厳しくなります。

所得証明書や登記簿謄本などの書類提出を求められるケースが多く、カード発行の手間はショッピング枠だけのときよりも増えるでしょう。

また、審査時間も長引く傾向にあるため、すぐにカード発行したい企業にはあまりおすすめできません。

ただしキャッシング枠は後から申請することもできるので、先にショッピング枠だけでカードを発行して、必要になったらキャッシングの審査を受けるのも1つの方法です。

法人カードのキャッシングより便利に資金調達する方法

法人カードのキャッシングは注意点が多いので、気になる人はキャッシング以外の方法で資金調達を行うのがおすすめです。

ここでは、キャッシングに替わる以下3つの資金調達方法について解説します。

- 銀行ローン

- ノンバンクのビジネスローン

- ファクタリング

銀行ローン

銀行ローンとは銀行が提供するビジネスローンのことで、銀行融資よりも借りやすいのが特徴です。

各行が様々なビジネスローンを提供していますが、中でもおすすめなのがGMOあおぞらネット銀行の「あんしんワイド」です。

| 申込対象者 | GMOあおぞら銀行に法人口座を持つ法人 |

| 融資額 | 10〜1,000万円 |

| 契約利率(実質年率) | 0.9〜14.0% |

| 担保・保証人 | 原則不要 |

| 返済方式 | 約定返済(毎月25日に借入残高5%+利息を引き落とし) ※随時返済も可能 |

融資枠型のローンで契約時の審査に通った後は融資枠内なら借入・返済が自由のため、緊急時でもすぐに資金調達が可能です。

審査には決算書・事業計画・担保・保証人などが不要となっており、創業初期や赤字の企業でも契約できるのが特徴。

金利は年0.9%〜と低く、最大1,000万円まで借入できるのも大きな魅力です。

- 返済・借入が自由な融資枠型

- 創業期や赤字でも借りられる

- 年率0.9%〜の超低金利

- WEB完結で最短2営業日で借入可能

\最短2日で借入完了!/

来店不要の「あんしんワイド」

公式サイトに行く

ノンバンクのビジネスローン

ノンバンクのビジネスローンとは、貸金業に特化した金融機関が提供するビジネスローンのことです。

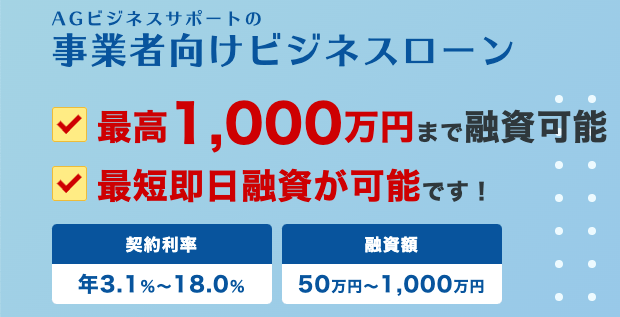

代表的なのは消費者金融によるビジネスローンで、中でもおすすめなのがアイフルが提供する「AGビジネスサポート」です。

| 申込対象者 | 法人または個人事業主 ※法人75歳まで、個人事業主69歳まで |

| 融資額 | 50〜1,000万円 |

| 契約利率(実質年率) | 3.1〜18.0% |

| 担保・保証人 | 原則不要 |

| 返済方式 | 元利均等返済:最長5年(60回以内)元金一括返済:最長1年(12回以内) |

担保・保証人は原則不要で申し込みできて最短即日融資に対応しているので、すぐにでも資金調達をしたい企業におすすめ。

また、融資上限額は1,000万円と高いので、法人カードのキャッシングより大きい借入金が必要なときにも重宝するでしょう。

- 最短即日融資に対応

- 高額借入も可能で上限は1,000万円

- 担保・保証人は原則不要

\経営者からの評判が良い!/

AGビジネスサポート

公式サイトに行く

ファクタリング

ファクタリングとは債券売却により資金を集める方法のことで、保有している売掛金をファクタリング事業者に売却する手段が一般的です。

- ファクタリング事業者に申し込み

- ファクタリング事業者の審査を受ける

- 審査通過後に手数料などの各種条件などに合意

- 売掛金(債券)を売却して、手数料を引いた代金を受け取る

- 取引先から売掛金が入金されたら、ファクタリング業者に送金する

ファクタリングを行うことで、取引先からの売掛金の入金を待たずして資金調達が可能です。

ただし、ファクタリング事業者へ手数料の支払いが発生するので、受け取れる資金は売掛金の入金よりも少なくなります。

ちなみにファクタリング自体は合法な取引ですが、違法業者も紛れているのが現状です。

ファクタリングにて資金調達を行う際は、手数料などの契約内容をしっかり確認して違法業者かどうかを見極めることが重要といえます。

まとめ:キャッシング付き法人カードは少ない!ビジネスローンの利用を推奨

今回は、キャッシング機能付きの法人カードやキャッシング以外での資金調達方法について解説してきました。

改めてまとめると、以下の通りです。

- 法人カードでキャッシング機能が付いているものは少ない

- キャッシング機能は銀行ローンなどよりも金利が高い

- キャッシング以外にもビジネスローン・ファクタリングなどの資金調達方法がある

キャッシング機能が付いた法人カードは少なく、仮に付帯されても限度額は低めに設定されることがほとんどです。

キャッシング機能では大きな出費に対応できない可能性が高いので、資金繰りに困ったときは銀行やノンバンクのビジネスローンを利用するのがおすすめです。