法人代表者や個人事業主の方々で、ビジネスカードの発行を検討している人は多いでしょう。

しかし、過去に支払い延滞などを起こして信用情報のブラックリストに載っている場合、審査に通りにくくなってしまいます。

そのようなときは、審査なしで発行できるデビット・プリペイド式のビジネスカードがおすすめです。

この記事では、審査なしで発行できるビジネスカード3選や法人カードの審査での信用情報の重要性、ブラックリスト入りする原因などを詳しく解説していきます。

法人カードは代表者の個人信用が審査に影響

法人カードの発行審査は、法人の代表者の信用情報が大きく影響されると言われています。

信用情報とはクレジットやローンの契約や申し込みに関する情報のことで、国が指定する以下3つの信用情報機関に登録・管理されています。

- CIC:国内のクレジットカード発行会社が共同出資して立ち上げし、クレジットカード会社や消費者金融が多数加盟

- JICC:消費者金融が中心となって設立し、消費者金融の加盟が多数

- KSC:銀行・信用金庫などの業界団体「全国銀行協会」が運営し、金融機関の多くが加盟

各カード会社ではカードの申し込みがあったときに信用情報機関に情報照会を行い、申込者に金融面での問題がないかをチェックしています。

代表者がブラックリストに載っていると通過が難しい

これまでにクレジットカードやローンの利用で問題を起こしていなければ、信用情報は問題ないのでカードの審査に悪影響はありません。

一方、支払い延滞などのトラブル履歴があれば信用情報に傷がつき、審査が不利になるでしょう。

一般的に信用情報に傷がある状態のことを「ブラックリストに載る」と呼ばれており、会社の代表者がブラックリスト入りしていると、会社全体の信用が下がって法人カードを発行できない可能性が高まります。

ちなみに、ブラックリストとは通称であり実在するリストではありません。

もちろん会社のクレヒスも審査対象

代表者個人の信用情報だけでなく、会社の実績も審査対象になります。

具体的には、事業年数と財務状況の2つがチェックされるでしょう。

- 事業年数:3年以上経過していると安定性が評価されやすい

- 財務状況:売上高や最終利益は黒字が望ましい

なお、法人カードの中には開業後すぐに発行できるカードもあり、こういったカードについては経営実績ではなく代表者個人の信用情報で審査されると考えられます。

社員がブラックリストに載っていても追加カードはOK

社員がブラックリストに載っている場合に関しては審査への影響はあまりなく、追加カードを発行できる可能性が高いです。

理由としては、法人としての契約であり法人名義の口座で引き落としされるので、追加カードを発行する社員の信用情報は重要視されないためです。

ただし、全ての法人カードで問題なく発行できるわけではなく、決済口座が社員の個人口座を用いている法人カードには注意してください。

この場合は個人の支払い能力をチェックされるため、ブラックリスト入りしている社員には発行されない可能性があります。

審査なし!ブラックでも作れるビジネスカード3選

ブラックリスト入りしていて法人カードの審査に通らないときは、法人用のデビットカード・プリペイドカードがおすすめです。

デビットカードやプリペイドカードは口座残高からの即時払いのため、審査なしで発行できます。

ここからは、審査なしで作れるビジネスカードのおすすめを3枚紹介します。

GMOあおぞらネット銀行 ビジネスデビットカード

| 年会費(税込) | 無料 |

| 利用限度額 | GMOあおぞらネット銀行の口座残高 (1日あたりの限度額は最大1,000万円/枚) |

| ポイント還元率 | 1.0% ※税金・公共料金など一部の決済は0.5% |

| 付帯保険 | ー |

| 追加カード | デビット付きキャッシュカード(最大20枚)、サブカード(最大9,998枚) |

| 国際ブランド | VISA、Mastercard |

| 主な特典 | 会計ソフト連携 |

| 申込対象者 | GMOあおぞらネット銀行に口座開設した法人(法人口座)・個人事業主 |

GMOあおぞらネット銀行 ビジネスデビットカードは、GMOあおぞらネット銀行に口座を保有している法人・個人事業主が発行できる法人カードです。

年会費は無料で、利用額の1.0%を現金でキャッシュバックしてくれるのが大きなメリット。

支払い専用のサブカードは最大9,998枚まで発行できるので、社員に追加カードを持たせたい場面でも活用できます。

- 年会費無料のビジネスデビットカード

- 利用額の1.0%を現金でキャッシュバック

- サブカードは最大9,998枚まで発行できる

\審査不要で個人事業主OK/

GMOビジネスデビット

公式サイトに行く

マネーフォワード ビジネスカード(プリペイド)

| 年会費(税込) | 無料 ※リアルカードは2枚目以降990円の発行手数料あり |

| 利用限度額 | 1回あたり500万円(事前入金額の範囲内) |

| ポイント還元率 | 1.0〜3.0% |

| 付帯保険 | ー |

| 追加カード | リアルカード、バーチャルカード |

| 国際ブランド | VISA |

| 主な特典 | 会計ソフト連携、バックオフィスサービスなど |

| 申込対象者 | 満20歳以上の法人代表者、個人事業主 |

マネーフォワード ビジネスカードは、法人・個人向けに資産管理のサービスを提供するマネーフォワードが提供するビジネスカード。

マネーフォワードを活用して会計処理をする会社なら、カードの明細を自動連携してくれるので会計処理も楽になります。

プリペイド式カードなら審査なしで発行でき、1回あたりの限度額が500万円と高額決済にも対応。

さらに利用額の最大3.0%をポイント還元してくれて、ポイントは残高へとチャージすることができるのでお得です。

- 年会費無料のプリペイド式ビジネスカード

- 最大3.0%のポイント還元

- マネーフォワードと連携で会計処理がスムーズに

\経理管理が楽になる/

MFビジネスカード

公式サイトに行く

UPSIDERカード プリペイド式

| 年会費(税込) | 無料 |

| 利用限度額 | 10億円(事前入金額の範囲内) |

| ポイント還元率 | 1.0〜1.5% |

| 付帯保険 | ー |

| 追加カード | リアルカード、バーチャルカード(ともに発行枚数無制限) |

| 国際ブランド | VISA |

| 主な特典 | Boost Your Business(50企業以上での優待) |

| 申込対象者 | 法人代表者 |

UPSIDER(アップサイダー)カードは、35,000社超の企業が導入して注目を集めている年会費・発行手数料無料の法人カードです。

審査なしのプリペイド式カードも選択できるので、開業してすぐの企業でも導入できるのがメリット。

追加カードの発行は枚数無制限でカードごとに限度額や支払い先の設定もできるので、

より多くの従業員にカードを持たせたい企業にも向いています。

- 年会費無料のプリペイド式カード

- 追加カードの発行枚数は無制限

- 最大1.5%のポイント還元

ブラックリストに載ってしまう主な4つの原因

ブラックリストに載ってしまうのは、これまでの信用情報に問題があるためです。

ブラックリストの具体的な基準は非公表ですが、一般的には以下の4つが原因とされています。

- カードやローンの支払いの延滞

- 携帯電話の分割払いの延滞

- 自己破産などの債務整理

- カードやローンへの多重申し込み

カードやローンの支払いの延滞

過去にクレジットカードや各種ローンで支払いを延滞していると、返済能力なしと見られてブラックリスト入りする可能性が高いです。

うっかり支払い忘れを1回した程度なら許容されるでしょうが、延滞を何度も行っていたり、数ヶ月にわたって延滞していたりすると危険です。

携帯電話の分割払いの延滞

携帯電話(スマートフォン)の端末分割代金の延滞にも注意しましょう。

端末の分割払いは割賦審査(分割審査)のもとで成り立っている契約なので、支払いが滞ればクレジットカードやローンの延滞と同様に信用情報に記録が残ってしまいます。

なお、端末以外の通常のプラン契約に関しては、未払いがあっても信用情報には登録されません。

とはいえ、携帯電話会社には記録が残って携帯電話契約の際に不利になるので、プラン料金も延滞せずに支払いましょう。

自己破産などの債務整理

借金を解決する手続きである債務整理をした場合もブラックリストの原因です。

債務整理には主に以下の3つがあります。

- 任意整理:利息カットなどにより、原則3年間で元金を返済

- 個人再生:住宅などの財産を維持して借金を大幅に減額(80%減額が相場)

- 自己破産:財産がないことを裁判所に認めてもらい借金を免除

裁判所などを通じて手続きするため、ただの支払い延滞よりも状況としては深刻です。

債務整理をした場合は、確実にブラックリストに載ると考えましょう。

カードやローンへの多重申し込み

クレジットカードや各種ローンは契約まで至らなかった場合でも、申し込み時点で履歴が信用情報に登録されます。

そのため、短期間に何度もカードやローンに申し込むとお金に困っている印象を与えてしまい、審査に通らなくなる可能性が高いです。

この状態は「申し込みブラック」と呼ばれており、一般的には短期間に3社以上申し込むと審査への影響が出てくると言われています。

申し込み履歴は6ヶ月間残るため、申し込みブラックを避けるにはカードやローンの新規申し込みを前回から6ヶ月以上空けて行うことがポイントです。

ブラックリストの消去には5~10年かかる

信用情報がブラックリストに載ってしまうと、消滅するまで5〜10年かかります。

| ブラックリスト入りの原因 | 情報消去までの期間 |

|---|---|

| 長期延滞 | 5年 |

| 債務整理 | 5年 |

| 自己破産 | 5〜10年 ※信用情報機関によって異なる |

| 代位弁済 | 5年 |

| 強制解約 | 5年 |

基本的には5年で消えますが自己破産の場合は最長10年にも及びます。

なお、ここでいう5年あるいは10年などの期間は完済時(自己破産は裁判所が免責を認めた時)が起点になります。

完済まで時間がかかれば情報消去されるまでより長くなるので、ブラックリスト入りした場合は1日でも早く完済することがポイントです。

ブラックリストの確認は500円~1,000円で開示請求できる

自分自身がブラックリストに載っているかどうかは、信用情報機関への開示請求をすることがわかります。

国内の3社の信用情報機関の開示請求料金は以下の通り。

| 信用情報機関 | 料金(インターネット手続きの場合) |

|---|---|

| CIC | 500円 |

| JICC | 1,000円 |

| KSC | 1,000円 |

高くても1,000円なので、気になる人は開示請求をして自分の状態を確認しておくのがおすすめです。

実際に開示請求を行うと、契約内容や残債、返済状況などが記載された開示報告書が届きます。

ちなみに、個人が請求できるのは本人のものに限り、他人の信用情報を請求することはできないので覚えておきましょう。

早急に現金が必要ならブラックOKで審査の甘いビジネスローン・ファクタリングがおすすめ

「ブラックリストで法人カードが作成できない」

「現金ないからデビットカードも無理」

という状況ですぐに現金が欲しい人は、ビジネスローンやファクタリングがおすすめです。

- ビジネスローン:事業資金専用ローン

- ファクタリング:売掛債権の売却

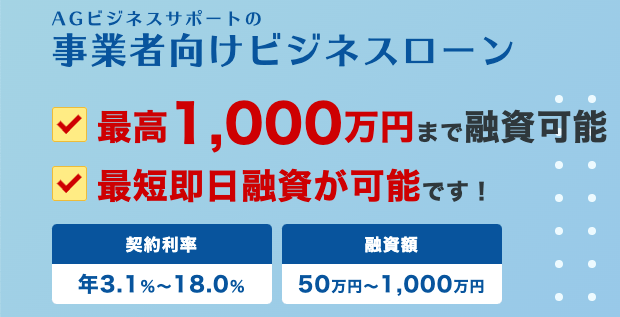

ビジネスローンのおすすめは「AGビジネスサポート」

| 申込対象者 | 法人または個人事業主 ※法人75歳まで、個人事業主69歳まで |

| 融資額 | 50〜1,000万円 |

| 契約利率(実質年率) | 3.1〜18.0% |

| 担保・保証人 | 原則不要 |

| 返済方式 | 元利均等返済:最長5年(60回以内)元金一括返済:最長1年(12回以内) |

ビジネスローンは事業資金専用ローンのことで、中には信用情報に傷があっても契約できる業者もあります。

中でもおすすめなのは、消費者金融のアイフルが提供している「AGビジネスサポート」です。

大きな特徴が現在の返済能力を重視して審査してくれるところで、公式サイト内にも「現状のご商売の状況や将来性を鑑みてご審査いたします。」との記載があります。

過去に延滞や債務整理をしてブラックリスト入りした人でも、審査に通過する可能性は大いにあるでしょう。

また、最短即日融資にも対応しており融資限度額が1,000万円と高額なことから、使い勝手はかなり良いビジネスローンといえます。

- 現在の返済能力を重視して審査を行う

- 最短即日融資

- 融資限度額が1,000万円と高額

- 毎月の返済日を自分で選べる

\経営者からの評判が良い!/

AGビジネスサポート

公式サイトに行く

ビジネスローンも借りられないブラックならファクタリング

信用情報に傷があっても契約できるビジネスローンがあるのは事実ですが、ブラックリスト入りするほど大きな傷がある場合、ビジネスローンの契約は難しくなります。

ビジネスローンの利用もできないときは、信用情報に関わらず利用できるファクタリングを活用しましょう。

ファクタリングとは、保有している期日前の売掛債権をファクタリング事業者に売却して資金調達する方法のこと。

ローンとは違いお金を借りるわけではないので、ブラックリスト入りしていても問題なく利用できます。

- ファクタリング事業者に申し込み

- ファクタリング事業者の審査を受ける

- 審査通過後に手数料などの各種条件などに合意

- 売掛金(債券)を売却して、手数料を引いた代金を受け取る

- 取引先から売掛金が入金されたら、ファクタリング業者に送金する

ファクタリング事業者への手数料が発生するので、売掛金の入金よりも受け取れる資金は少ないですが、業者によっては最短即日で資金調達が可能です。

まとめ:ブラックの場合はデビットカードやビジネスローンを検討

今回は、ブラックリスト入りした場合の法人カードの審査や審査なしで作れるビジネスカードについて解説してきました。

改めてまとめると、以下の通りです。

- ブラックリスト入りしたら法人クレジットカードの審査は厳しい

- 社員だけがブラックリストの場合は審査への影響は少ない

- デビットカード・プリペイドカードなら審査なしで発行可能

- ファクタリングならブラック状態でも資金調達できる

個人用のクレジットカードと同じく、法人用カードの審査でも信用情報が重視されます。

代表者がブラックリスト入りして法人用カードを発行できない場合は、審査なしのデビット・プリペイドカードの発行を検討してください。

また、手元にお金がなくデビット・プリペイドカードを利用できないときはファクタリングがおすすめ。

売掛債権の譲渡にあたるので、ブラック状態でも問題なく利用できます。