法人代表者や個人事業主の中には、資金調達手段としてファクタリングの利用を検討していますか?

ファクタリングとは売掛債券を専門業者に買い取ってもらうことで、借入に該当しないため審査にも通過しやすいと言われています。

ところが、ファクタリング審査について理解していないと審査に通らない可能性も十分あります。

そこでこの記事では、ファクタリング審査に落ちる原因や審査基準について解説します。

審査通過率を高めるための対策も紹介しているので、ぜひ参考にしてください。

ファクタリングの審査に通らない売掛金に共通する7つの特徴

資金調達方法として便利なファクタリングですが、利用するにはファクタリング事業者の審査に通過することが必須。

もしもファクタリングを利用したい売掛金が以下に該当する場合は、審査に通らない可能性が高いので注意してください。

不良債権化していて回収見込みがない

売掛金が不良債権化していると、回収できる見込みがないと判断されて審査に落ちてしまいます。

不良債権とは、企業倒産などにより契約通りに支払いを受けられなくなった債権のことです。

支払いを受けられない売掛金は財産としての価値がないため、ファクタリング業者としても買い取る意味がありません。

買い取ってもらった後に不良債権化するならともかく、買取前から不良債権とわかっている売掛金はファクタリングには利用できないと考えましょう。

信憑性に欠けている

売掛金が信憑性に欠ける場合は、ファクタリング業者から疑われて審査には通りません。

具体的には、売掛先が「ペーパーカンパニー」だと疑われるケースが挙げられます。

ペーパーカンパニーとは、登記だけされて事業活動の実態がない企業のこと。

ペーパーカンパニーの売掛金は架空の可能性が高く、債権回収できないのでファクタリング業者からは断られてしまいます。

実際にはペーパーカンパニーでなかったとしても、疑われた時点で審査落ちの可能性が高いので、事業実績がしっかり証明できる売掛先を選ばなくてはなりません。

売掛先が個人事業主

売掛先が個人事業主の場合は審査落ちの可能性が高まります。

一般的に、個人事業主は法人よりも信用度が低く、ファクタリング業者から債権回収できないリスクが高いと判断されてしまうためです。

たとえ事業実績があったとしても、個人事業主だと商業登記簿や信用情報機関を使った調査も難しくなります。

実態を掴みにくいことから、信用力を認められずに審査落ちとなるケースが多いでしょう。

そもそも、売掛先が個人事業主だと取扱不可とするファクタリング業者もあるので、個人事業主でも買取OKの業者を選ばないと確実に審査落ちとなります。

また売掛先が個人事業主でも利用できるファクタリング会社は「ペイトナーファクタリング」です。

ペイトナーファクタリングは個人事業主向けのファクタリング会社で、個人間取引であっても対応してもらえます。

| 運営会社 | ペイトナー株式会社 |

|---|---|

| オンライン対応 | 可能 |

| 対象者 | 個人事業主(フリーランス) 法人 |

| 買取可能額 | 初回:1万円~25万円 2回目以降:1万~100万円 |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 契約タイプ | 2社間ファクタリング |

| 債権譲渡登記 | 不要 |

売掛先が個人事業主の債権を買い取ってもらいたい方は、ペイトナーファクタリングを利用してみてはいかがでしょうか。

二重譲渡の疑いがある

二重譲渡とは、1つの売掛金を同時に2つのファクタリング業者に売却することです。

うまくいけば2社から資金を手に入れることができますが、そもそもファクタリング業者を騙しているので違法です。

二重譲渡は故意かどうかに関わらず違法となるため、既にファクタリング業者に譲渡済の売掛金を他社に申し込まないよう十分に気をつけてください。

売掛金の支払い期日が遠すぎる

売掛金の支払い期日が長いほど、入金されるまでに売掛先が倒産するリスクが高まります。

ファクタリング業者からすると、売掛先が倒産して債券回収できないことは避けたいため、支払い期日が長くなるほど審査は厳しくなる傾向です。

多くの業種で売掛金の回収は2ヶ月以内となっているので、2ヶ月を超える期日が設定されているとファクタリング審査は厳しくなると考えて良いでしょう。

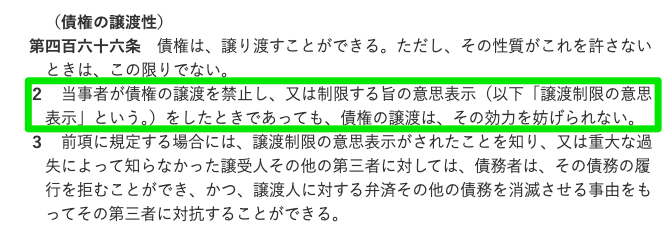

債権譲渡が禁止されている

売掛先との契約において「債権譲渡禁止特約」が課されている場合は、ファクタリング業者から断られる可能性が高いです。

債権譲渡禁止特約とは、債券(売掛金)を他者に譲渡することを禁止する契約のこと。

実はこの契約は法的拘束力がないので、債権譲渡禁止特約がついた売掛金を他者に譲渡することはできます。

とはいえ、譲渡する際は売掛先に通知しなければなりません。

売掛先からすると、譲渡禁止特約をつけた売掛金をファクタリングに使われることを嫌うでしょうから、この特約がついた売掛金はファクタリングに利用しないのが賢明です。

額面の金額が低い

売掛金の額面金額が低い場合も審査落ちの原因となります。

各ファクタリング業者では、買取する売掛金の最低金額を設定しているので、下限に満たない売掛金は買取を断られるでしょう。

最低買取金額はファクタリング業者により異なりますが30万円未満だと取り扱う業者が少なくなり、少額対応していても1万円未満を取り扱うところはほぼありません。

ファクタリングで審査が通らない5つの原因

ファクタリング審査が通らない主な原因は以下の5つが挙げられます。

取引先の経営が厳しい状況にある

取引先の経営状況が良くなければ倒産や支払い遅れなどの可能性が高まるため、審査には通らないことが多いです。

売掛金を回収できない場合、その損失は利用者ではなくファクタリング業者が被ります。

そのため、取引先の経営状況はファクタリング審査で重要視されるポイントです。

特に以下に該当する取引先であれば、審査に落ちる可能性は高いといえるでしょう。

- 赤字が続いている

- 事業譲渡計画が進行中

- 税金を滞納している

取引実績が極端に少なすぎる

利用者と売掛先の取引実績が極端に少ない場合も審査落ちの原因になり得ます。

仮に売掛先の経営状況が良かったとしても、ファクタリング業者としては取引実績がない売掛先では未回収となるリスクを予測しにくいです。

また、利用者と売掛先が共謀して架空の売掛金を買い取らせる詐欺行為のリスクも懸念する必要が出てくるため、審査は厳しくなる傾向です。

一方で、取引実績が継続してあるなら「信用できる売掛先」と判断されて、審査落ちの可能性は低くなります。

ファクタリングを利用する際は、一過性の取引や新規の取引先よりも、長期継続している取引先を優先した方が良いでしょう。

売掛先から同意が得られていない

ファクタリングは大きく分けて2社間・3社間の2種類があります。

- 2社間:利用者とファクタリング業者で行う

- 3社間:利用者・ファクタリング業者・売掛先の3者間で行う

3社間ファクティングの場合は、売掛先にファクタリングする旨を伝えて承諾してもらわなければなりません。

このとき、売掛先が承諾しなければ3社間ファクタリングを行うことはできないため、当然ながら審査に落ちてしまいます。

3社間ファクタリングは手数料を安くできるというメリットがありますが、売掛先からの印象が悪くなる可能性を含んでいることを覚えておきましょう。

なお、2社間ファクタリングであれば売掛先の同意は不要で、ファクタリングの利用自体もバレることがありません。

売掛金の額面金額が大きすぎる

売掛金の額面金額が下限に達していないとファクタリングを利用できませんが、一方で額面金額が大きすぎる場合も審査落ちの原因の1つです。

額面金額が大きすぎると、万が一回収不能に陥ったときにファクタリング業者が被る損失が大きくなるため。

特にファクタリング業者の規模が小さい場合は、高額債券には対応できないので注意しましょう。

利用者の社会的信用が欠けている

基本的には売掛先や売掛債権の信用力が重視されるファクタリングですが、利用者の社会的信用も見られます。

特に2社間ファクタリングを利用する場合は、社会的な信用力が欠けていると判断されれば審査落ちすることもあるので注意しましょう。

2社間ファクタリングでは、売掛金を回収したらファクタリング業者に支払わなければなりません。

ファクタリング業者からの信用を得られないと「本当に支払いをしてくれるのか不安だ」と思われてしまい、審査には通らないでしょう。

ファクタリングの審査で見られる3つのポイント

ファクタリングの具体的な審査基準は各社非公表ですが、以下3つのポイントは審査において重視されていると予測できます。

各ポイントを押さえることで、ファクタリング審査に通りやすくなるはずです。

ポイント①:売掛先の経済的・社会的な信用力

ファクタリング審査で最も重要とされるのが、売掛先の信用力です。

ファクタリング業者が資金を回収するのは利用者ではなく売掛先になるので、売掛先の信用がなければ回収不可に陥るリスクを懸念して審査に落ちる可能性が高まります。

例えば、売掛先の経営状況が良くないときは、倒産などにより売掛金を回収できなくなるケースを想定されるでしょう。

反対に、利用者の資金繰りが苦しくても売掛先の信用力さえあれば審査に通過する可能性は高いです。

売掛先の信用力は業績や企業規模、信用情報機関への照会などにより判断されます。

ポイント②:売掛金回収の確実性

売掛先の信用力とリンクしますが、売掛金の回収可能性も重要なポイントです。

売掛金を回収できなければファクタリング業者は負債を抱えてしまうので、回収の可能性が高い売掛金ほど審査通過しやすいです。

売掛金回収の可能性は、主に以下のポイントで判断されます。

- 売掛先の信用力

- 売掛金の支払い期日の長さ

- 売掛先との取引実績の多さ

- 売掛金の金額

- 利用者がきちんと入金してくれるか(2者間ファクタリングの場合)

売掛先の信用力については説明した通りですが、他にも支払い期日が短かかったり、取引実績が多かったりする方が好まれます。

不良債権化するリスクが軽減されるので、ファクタリング業者からすると売掛金を回収しやすくなるはずです。

ポイント③:利用者の社会的信用力

利用者がファクタリングを不正利用して資金を搾取するケースもあるので、ファクタリング業者は利用者の身元や過去の経歴なども確認します。

以下に該当すると、信用できないと判断されて審査落ちする可能性があるので覚えておきましょう。

- 過去に重過失がある

- 経歴などに虚偽がある

- 必要書類を用意できない

とはいえ、売掛先ほどは重視されないので、身辺に問題がなければ過度に気にする必要はありません。

ファクタリングの審査を確実に通すためにできる3つの対策

ファクタリングの審査は基本的には売掛先の信用が大事ですが、利用者が対策することでも通過率を上げられます。

主な対策としては以下3つが挙げられるので、実践してみましょう。

入金サイトの短い売掛債権を選ぶ

支払い期日が長い売掛金は審査落ちしやすいですが、反対に入金サイト(入金までの期間)が短い売掛金なら審査に通りやすいです。

期間が短いほど不良債権化するリスクが減るので、ファクタリング業者も負債を抱える可能性が少なくなります。

複数の売掛金があるときは、なるべく入金サイトの短い売掛金を選ぶのがおすすめです。

もちろん、売掛先の信用が少ない場合は入金サイトが短くても審査落ちするので、一定の信用があることが前提です。

審査通過率の高いファクタリング会社を選ぶ

ファクタリングの審査基準は各業者によって異なるため、単純に審査通過率の高い業者を選ぶ方が審査に通過する可能性は高まるでしょう。

審査通過率を公表するかは業者次第ですが、公表している場合は参考にしてください。

また、審査通過率が非公表の業者についても、インターネット上の口コミなどをチェックして審査の通りやすさを推測することは可能です。

当サイトがおすすめする審査通過率の高いファクタリング業者は以下の3社です。

各社の審査通過率や特徴については、下表を参考にしてください。

| QuQuMo(ククモ) | うりかけ堂 | ベストファクター | |

|---|---|---|---|

| 審査通過率 | 98% ※ネット上の情報 | 92%超 | 92.2% |

| 買取手数料 | 1〜14.8% | 2%〜 | 5%〜 |

| 入金までのスピード | 最速2時間 | 最短2時間 | 最短24時間 |

| 買取可能額 | 下限・上限なし | 30万円〜1億円 | 30万円〜1億円 |

| ファクタリング方式 | 2社間 | 2社間 | 2社間 |

| 申し込み方法 | オンライン | オンライン・対面 | オンライン・対面 |

| 対応エリア | 全国 | 全国 | 全国 |

この3社なら全て審査通過率は90%を超えているので、比較的に審査は易しいと予測できます。

問い合わせの際は丁寧な態度を示す

ファクタリングの審査で見られるポイントとして、利用者の信用力も重視することを説明しました。

そこで、ファクタリング業者との対応時には以下に挙げるような丁寧な態度を示して、信頼を勝ち取ることが大切です。

- 受け答えで横柄な態度を取らない

- 対面時には服装・身だしなみを整える

- 嘘をつかない

- 連絡は迅速に返答する

特に重要となるのが面談時です。

ファクタリング業者とのやり取りは対面で行うことが多いので、面談時には真摯な態度を見せれば担当者からの心象も良くなります。

最終的には人と人のコミュニケーションなので、担当者から「利用してもらおう」と思ってもらえれば審査にも通過しやすくなるはずです。

まとめ

今回は、ファクタリングの審査に通らない原因や通過するための対策について解説してきました。

改めてまとめると、以下の通りです。

- ファクタリング審査では売掛先の信用力が最重要

- 債券の支払い期日の長さ・売掛先との取引実績なども審査に影響

- 利用者の社会的信用力も審査の対象になる

- 審査通過率の高い業者を選ぶと通過しやすい

ファクタリングの利用には審査通過が必須ですが、落ちる原因を理解しておけば審査通過はそこまで難しいものではないでしょう。

基本的には、信用されやすい売掛債券を審査対象にして、審査通過率の高いファクタリング業者を選ぶのがおすすめです。