マンション経営をしているけど、月末の家賃の入金までにお金が必要だけど足りない…

上記のような経験がある方は少なくないでしょう。

そんな時は、ファクタリングサービスを利用することで家賃を早期回収することが可能です。

一般的には企業間取引における売買債権を売買するものですが、ファクタリング会社によっては不動産の家賃収入を買い取るサービスを提供しているところもあります。今回は、不動産業界でも利用できるファクタリングサービスについて詳しくご紹介しましょう。

1:家賃債権はファクタリング可能!相性が良い理由

家賃収入を前借できないかな~?

不動産業界では、急に資金が必要になることがあります。そんな時、短期間で資金調達できるファクタリングサービスを利用するのはいかがでしょうか。家賃債権ファクタリングを利用すれば、最短即日で資金調達を行うことができます。

そんな家賃債権はファクタリングサービスと相性が良いとも言われているのです。

家賃債権がファクタリングと相性が良いとされる理由について詳しく解説しましょう。

1-1:ファクタリングとの相性が良いとされる理由

家賃債権とファクタリングは相性の良い資金調達方法と知っていましたか?

その理由は、家賃は毎月、入金期日と入金金額が決まっているからです。ファクタリング会社は、売掛金が未回収となることを一番恐れています。しかし、家賃債権であれば毎月一定の金額が入ってくることがほぼ確実です。未回収になるリスクが低く、ファクタリングとの相性が良いとされています。

毎月一定の入金が確定しており、安定している家賃債権であれば、通常は企業との取引だけしか対応していないファクタリング会社を、個人事業主も利用することが可能です。

2:ここが違う!家賃債権と一般的な売掛債権3つの違い

家賃債権と一般的な売掛債権は同じように利用することができる?

家賃債権と一般的な売掛債権には3つの違いがあります。

- 審査の違い

- 必要書類の違い

- スピードの違い

債権を買い取ってもらうというサービス内容は同じですが、利用時の内容が一般的な売掛債権とは異なります。

上記3つの違いについて、詳しく解説していきましょう。

2-1:審査の違い

一般的な売掛債権と家賃債権におけるファクタリングの審査の違いについて紹介します。

一般的な売掛債権の審査でもっとも重要視されるポイントは、売掛先の返済力です。売掛先の会社が遅延・遅滞なく毎月しっかりと売掛金が支払われていれば審査に通りやすくなります。一方で家賃債権は、会社同士の取引ではないため対象となるのは、入居者の家賃支払い実績です。

家賃の支払いが遅れている部屋の家賃収入は、ファクタリング会社にとってリスクが高いので買い取りに応じない場合があります。

期日通りに家賃が支払われていて、安定した物件の家賃債権を審査に出すことで審査通率はグンとアップするでしょう。

2-2:必要書類の違い

一般的な売掛債権と家賃債権におけるファクタリングの必要書類の違いについて紹介します。

一般的な売掛債権のファクタリングにおける必要書類は以下の通りです。

- 商業登記謄本

- 印鑑証明(場合によっては住民票)

- 決算書

- 確定申告書

- 売掛先企業との基本契約書

- 個別の発注書、納品書、請求書など

- 通帳(過去の支払い履歴が確認できるもの)

上記7つの書類が必要となります。

一方で、家賃債権のファクタリングにおける必要書類は以下の通りです。

- 入居者との契約書や管理会社の資料

- 土地の公図

- 土地や建物の不動産登記簿謄本

- 評価証明書

- 納税証明書

- 家賃明細書

- 残高証明書

上記7つの不動産を証明する書類が必要となります。

所有するアパート・マンションのうち何室が入居しているのか、毎月家賃の入金の履歴があるかを書類で確認されるのです。

2-3:スピードの違い

一般的な売掛債権と家賃債権におけるスピードの違いについて紹介しましょう。

| 2社間 | 3社間 | |

| 一般的な売掛債権 | 最短即日 | 1週間~10日 |

| 家賃債権 | 最短即日 | 1週間~2週間 |

一般的な売掛債権と家賃債権どちらも2社間ファクタリングでの取引で最短即日での入金が可能です。

一般的な売掛債権は、利用目的や自身の状況に合わせたファクタリング方法を選択することができます。

一方で、家賃債権は、ファクタリング会社と自社の2社間が基本となります。売掛先へ一切通知せず、売掛先の信用調査のみを行うため売掛先に知らされる心配はありません。3社間ファクタリングは、売掛先である入居者への同意が必要です。

平均して1~2週間、入金までに時間がかかります。3社間ファクタリングは、ほぼ確実に売掛先から回収できるため手数料を安く抑えることが可能です。しかし、債権譲渡登記など手続きが複雑なため時間がかかるという点を覚えておきましょう。

3:家賃債権で資金化する4つのメリットと2つのデメリット

家賃をファクタリングで資金化するうえでメリット・デメリットは何があるでしょうか。

短期間で資金化できるからといって、安易に手を出してしまい自身の首を絞めるわけにはいきません。

- 【4つのメリット】

➀家賃収入が確実

②急な資金調達に効果的

③不動産経営の負担軽減

④保証人や担保が不要

- 【2つのデメリット】

➀高い手数料

②債権譲渡登記

ファクタリングを上手く利用するためにも、家賃債権を利用する上での4つのメリットと2つのデメリットについて詳しく紹介します。

3-1:4つのメリット

4つのメリットについて紹介しましょう。

【家賃収入が確実】

毎月期日までに支払いをしてくれる入居者がいる一方で、延滞を繰り返す入居者や、支払いそのものができなくなる入居者もいます。

ですが、ファクタリングサービスを利用することで、将来的に支払われる予定の家賃についてファクタリング会社が一括で支払いをしてくれるので、家賃が入ってこないというリスクが回避できるのです。

【急な資金調達に効果的】

所有する不動産の修繕費や新規物件の取得の際、なるべく早く資金を用意しなければいけませんよね。その場合、銀行から融資を受けるとなるとかなり時間がかかります。

ですが、ファクタリングであれば最短即日で資金調達が可能です。そのため、急な資金調達にも対応可能となります。

【不動産経営の負担軽減】

管理業務も含めて請け負ってくれるファクタリング会社であれば、不動産経営の負担を減らせるでしょう。

【保証人や担保が不要】

ファクタリングは、現金を借入するのではなく売掛債権を売却する取引のため、保証人や担保が不要です。

3-2:2つのデメリット

2つのデメリットについて紹介します。

【高い手数料】

ファクタリングの手数料は銀行融資よりもかなり高いです。大きい額の資金調達が必要になるため、優良な取引であったとしても10%前後の手数料を支払う必要があります。先の見通しが甘いと、あとから苦しい状況になるでしょう。ファクタリングの前に収支の確認を行うなど注意が必要です。

【債権譲渡登記】

3社間でのファクタリングの場合、債権譲渡登記の手続きが必要となります。3社間を利用しようとすれば、入居者全員から了承が必要です。また、全員と契約手続きを行わなければいけない為、かなりの時間が必要となります。そのため、資金調達を即日で行うことは難しいのです。

4:家賃ファクタリングOK!3つのファクタリング業者

家賃債権に対応している業者が分からない!

上記のような方も、これから紹介する3つファクタリング業者を参考にしてみてください。

- ①請求書先払いBIZ

- ②アクセルファクター

- ③事業資金エージェント

上記3つのファクタリング会社の中でも、請求書先払いBIZをおすすめします。

手数料を安く抑え、最短翌日で現金を手に入れることが可能です。

さっそく詳しく紹介していきましょう。

4-1:請求書先払いBIZ

- 請求書先払いBIZ

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-077-739

請求書先払いBIZは、一般社団法人日本中小企業再生支援協会とアクセルファクターの共同サービスです。

一般社団法人とアクセルファクターが組むことで、低コストで利用しやすいファクタリングサービスを実現しています。

また、大口案件に強いため、高額利用したい場合でも最短翌日に資金調達可能です。

まずは無料見積もりを試してみてください。

4-2:アクセルファクター

- 株式会社アクセルファクター

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-542-467

アクセルファクターは、ファクタリング会社の中でもスピードが速く信用度の高い評判のファクタリング会社です。手数料は2%~20%までと上限が明記されているので、安心して利用することができます。

また、利用者の5割以上が即日入金されている実績もあり安心して利用できるでしょう。

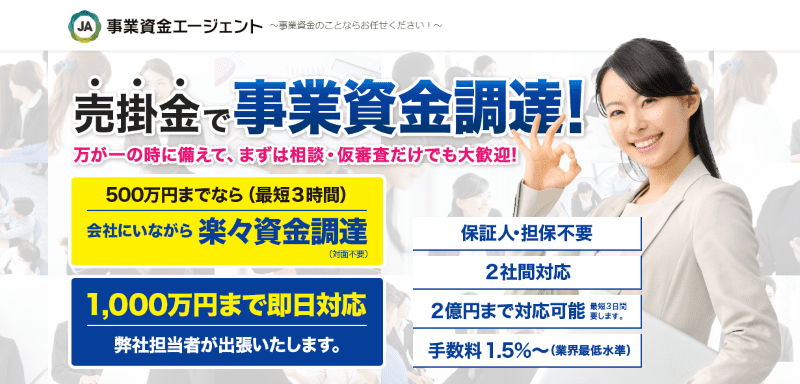

4-3:事業資金エージェント

- アネックス株式会社

- 東京都港区新橋4-9-1 新橋プラザビル5F

- 03-6432-4469

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

業界最安水準の1.5%~利用することができ、500万円までの申込なら来店・面談の必要がありません。最短3時間で資金調達することができ、緊急時にも十分活用できる優良店なのです。また、最大3億円までの大口案件にも特化しているので、企業の大型資金調達としても利用することができるでしょう。

まずは気軽に相談・問合せをしてみることをおすすめします。

まとめ

今回は、家賃収入におけるファクタリングについてご紹介しました。

家賃債権と相性の良いファクタリングを利用すれば急な資金調達にも活用できます。

ただし、ファクタリングでかかる手数料は決して安くはありません。先の見通しを、怠らずに上手く活用してみてください。