ファクタリングのノンリコースって何?

上記のように、ファクタリングのノンリコースについて詳しく知りたいとお考えではないですか。

ノンリコースとは、「償還請求権なし」を意味し、売掛債権を売却した後に取引先が倒産してもファクタリング利用会社に支払いの責任が残らないファクタリングです。

メリット・デメリットを交えたノンリコースの8つの特徴と、ノンリコース・リコースの3つの違いを前半で紹介していきます。

後半では、ノンリコースに向いている2つの業界を紹介していきましょう。

1:ノンリコース・ファクタリングの8つの特徴

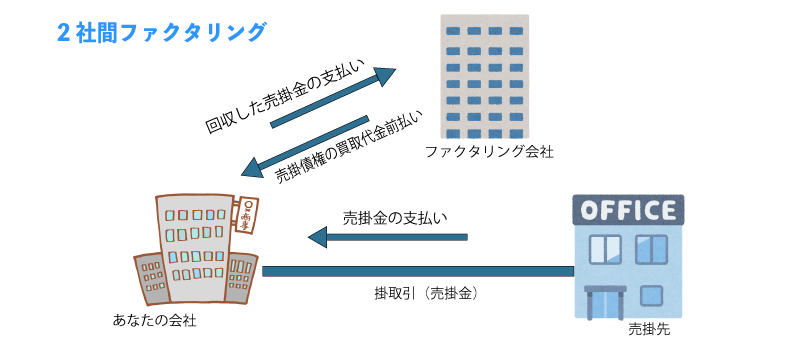

ファクタリングのノンリコースとは償還請求権が無いことを意味し、多くの場合が利用者とファクタリング会社の2社間での取引です。

ノンリコースのメリット・デメリットを含め8つの特徴があります。

- 売掛先の倒産リスクがない

- 返済義務がない

- すぐに資金調達可能

- 新規取引先に向いている

- 誰にも知られずに資金調達可能

- 手数料が高くなる可能性がある

- 悪質な会社が存在する

- 債権譲渡登記の設定

さっそく上記8つの特徴を紹介していきましょう。

関連記事:【初心者向け】ファクタリングとは?最短1日で資金調達できる方法

1-1:売掛先の倒産リスクがない

取引先とのリスクを最小限に抑えたい。

上記のように、売掛先(取引先)の倒産等のリスクを抑えたいとお考えですか?

1つ目の特徴は、「売掛先の倒産リスクがない」ことです。

ノンリコース(償還請求権なし)は、取引先が倒産して売掛金を回収できなかった場合に責任を負う義務はありません。

ファクタリング契約で現金調達して、売掛金支払期日に売掛先からの支払がなくても、未回収分は負担しなくても良い資金調達法です。

1-2:返済義務がない

2つ目の特徴は、「返済義務がない」ことです。

ノンリコース(償還請求無)で買取してもらうことができるため、売掛先が返済不能な状況に陥ってもこちら側は返済義務を負う必要がありません。

資金調達における利子や返済期限の懸念がなく、気軽な資金調達が可能なファクタリングです。

関連記事:知って得する資金調達!銀行の融資以外で現金を得る6つの方法

1-3:すぐに資金調達可能

3つ目の特徴は「すぐに資金調達が可能」なことです。

銀行融資は融資を受けるまでに1ヶ月以上要しますが、ファクタリングは最短即日で資金調達ができます。

事業資金を今すぐに工面したいときや、緊急時の資金調達法として活用することが可能です。

関連記事:今すぐできる資金調達!ファクタリングの仕組みと企業のメリット

1-4:新規取引先に向いている

4つ目の特徴は、「新規取引先に向いている」ことです。

7種類のファクタリングの1つ、保証ファクタリングでは新規取引を行う際の取引先の信用調査や与信管理を行うため、新規取引先に向いていると言えるでしょう。

保証が履行される条件は7つあります。

【条件】

- 売掛先が破綻手続きを始めた時

- 手形の不渡り

- 会社更生手続きを始めた時

- 取引中の事務所が閉鎖した時

- 民事再生手続き開始の申立てをした時

- 任意整理着手の公表をした時

- 営業の全廃止をした時

1-5:誰にも知られずに資金調達可能

5つ目の特徴は、「誰にも知られずに資金調達可能」なことです。

ノンリコース・ファクタリングに多い2社間ファクタリングは、売掛先の企業へ通知する必要がありません。

あなたとファクタリング会社の2社間で取引を終え、周囲に秘密に資金を調達することが可能です。

ノンリコース・ファクタリングは、周囲に資金調達したことを取引先や周囲に知られたくない場合に有効的な資金調達法と言えます。

関連記事:ファクタリング8つのメリットと1円でも高く売る2つのポイント

1-6:手数料が高くなる可能性がある

6つ目の特徴はファクタリングを利用すると、ファクタリング会社の収益として「手数料」が発生します。

ノンリコース(2社間)ファクタリングの手数料は、平均10~20%です。

ノンリコース・ファクタリングは頻繁に利用する資金調達法としては不向きと言えます。「1回限り」「単発的な」資金調達法の1つとして検討することが大切です。

1-7:悪質なファクタリング会社が存在する

7つ目の特徴は、「悪質なファクタリング会社が存在する」ことです。

実際に「ヤミ金」等と称されるファクタリングを装った悪質業者は、貸金業を営んでいたというデータがあります。

ファクタリング業者を装ったヤミ金からの詐欺に遭わないように、悪質なファクタリング会社を見極めることが大切です。

関連記事:【注意喚起】ファクタリングにはヤミ金が存在!見極める8つのポイント

1-8:債権譲渡登記の設定

8つ目の特徴は、「債権譲渡登記の設定」です。

ノンリコース・ファクタリングの取引では、※債権譲渡登記を行う必要があります。

債権譲渡登記を行うファクタリング会社は、手数料以外に登記費用の支払いが必須です。

関連記事:ファクタリングと債権譲渡2つの違い!登記の理由とオススメ業者3選

2:【ファクタリング】ノンリコースとリコースの3つの違い

上記のように、ノンリコース・リコースの大まかな違いについて知りたいとお考えではないですか。

ノンリコースとリコースには3つの違いがあります。

- 資金調達にかかる時間

- 融資制度の有無

- 手数料

それでは、上記3つの違いについて説明していきましょう。

2-1:資金調達にかかる時間

1つ目に紹介する違いは、資金調達にかかる時間です。

ノンリコース(償還請求権無し)ファクタリングだと最短即日で資金調達が可能で、リコース(償還請求権あり)ファクタリングだと現金化までに1〜2週間程度かかります。

今すぐに資金調達がしたい場合は、最短即日でできるノンリコースがおすすめです。

2-2:融資制度の有無

2つ目の違いは、融資制度の有無です。

前章でも紹介しましたが、ノンリコース・ファクタリングは償還請求権がありません。

リコース・ファクタリングは「譲渡担保融資」であり債権の売買ではなく、売買債権を担保にした融資となるので注意が必要です。この取引は、ノンバンクや銀行等金融機関でのファクタリングが該当します。

ただし悪質なファクタリング会社の場合、売掛債権担保融資以外でも償還請求権ありと設定していることがあるのです。

ファクタリングを利用する前に、契約書等に償還請求権がある会社か否か確認しましょう。

関連記事:ファクタリングの契約書はココを見ろ!10個の要注意項目まとめ

2-3:手数料

3つ目の違いは、手数料です。

ノンリコース・ファクタリング等2社間ファクタリングでは、手数料が10〜20%とされています。

一方で、リコース・ファクタリングに多い3社間ファクタリングでは、手数料が1〜5%です。

リコース・ファクタリング(3社間)で行う取引であれば、ファクタリング会社が背負う未回収リスクを軽減させることができるため、手数料を低く利用することができます。

関連記事:資金調達にかかる手数料相場!税理士に支払う費用と悪質コンサル

3:ノンリコース・リコースを利用すべきケース一覧

ノンリコース・ファクタリングは、基本的に今すぐに資金を集めないといけない場合など、早急な現金化に有効的な資金調達法と言えます。

リコース・ファクタリングは、少しでも売掛債権を高く買取して欲しい時や手数料(コスト)を抑えたい場合に有効的です。

それでは上記を踏まえて、ノンリコース・リコースファクタリングの利用すべきケースを詳しく紹介していきましょう。

3-1:【ノンリコース】を利用すべき3つのケース

ノンリコース・ファクタリングを利用すべきケースは大まかに3つあります。

- 今すぐ資金が欲しい

- 周囲に知られず資金調達がしたい

- 取引先の倒産リスクを負いたくない

それでは、上記の順に紹介していきましょう。

3-1-1:今すぐ資金が欲しい

1つ目に紹介するケースは、今すぐ資金が欲しい場合です。

ノンリコース・ファクタリングは最短即日での資金調達が可能になります。

「明日までに事業資金を調達しないと危険!」という非常事態であっても、未回収の売掛債権があれば早急な資金調達が可能です。

日本政策金融公庫への返済期日が迫っているときに、返済資金を工面する際にも有効的に利用できます。

3-1-2:周囲に知られずに資金調達がしたい

ノンリコース(2社間)ファクタリングの取引であれば、上記の図のようにあなたの会社とファクタリング会社の2社間での取引となります。

取引先や、外部の会社に資金調達をしたことを知られたくない場合に非常に有効的です。

3-1-3:取引先の倒産リスクを負いたくない

3つ目に紹介するケースは、取引先の倒産リスクを負いたくない場合です。

ノンリコース(償還請求権無し)ファクタリングは、取引先が倒産した場合でもファクタリング利用会社は支払い責任がありません。

手数料は高くなりますが、リスクを最小限に抑えられるのでおすすめです。

3-2:【リコース】を利用すべき2つのケース

リコース・ファクタリングを利用すべきケースは2つあります。

- 手数料(コスト)を安く抑えたい

- 銀行等の金融機関と信頼関係を築きたい

上記の例を踏まえて、上記の順に紹介していきましょう。

3-2-1:手数料を安く抑えたい

1つ目に紹介するケースは、出来るだけ手数料を安く抑えたい場合です。

リコース(3社間)ファクタリングを利用すると、ファクタリング会社が背負う未回収リスクを軽減することができます。

ノンリコース・ファクタリングに比べて10%近く手数料を抑えることができるのでコストを抑えた資金調達を考えている場合はおすすめです。

3-2-3:銀行等の金融機関と信頼関係を築きたい

2つ目に紹介するケースは、銀行等の金融機関と信頼関係を築きたい場合です。

リコース・ファクタリングで取引をした後、利用者は定期的に報告を受けるため、金融機関から経営状況など経営に関するアドバイスをもらえるようになります。

上記のような、やり取りを通じて金融機関との信頼関係を築くことが可能です。経営面でのアドバイスももらえるので、経営ノウハウが知りたい場合はぜひ1度検討してみてください。

参考URL:ABLのメリット|経済産業省

4:ノンリコースに向いている2つの業界を紹介

業種によってファクタリングの向き不向きはあります。

この章ではノンリコースに向いている2つの業界を紹介していきます。

- 土木・建設業界

- アパレル業界

さっそく上記の順に紹介していきましょう。

4-1:土建業界が向いている理由

ファクタリングって土建業界に向いているの?

上記のように、「信用」が深く関係してくる土木・建設業では資金調達を公にしにくいのではないかと想像してしまいます。

ですが、2社間で取引ができるノンリコース・ファクタリングでは、取引先や他社に知られずに資金調達をすることが可能です。悪天候による作業難航や思わぬ出費を要す時など、ぜひ1度検討してみてはいかがでしょう。

4-2:アパレル業界が向いている理由

アパレル業界は常に在庫を抱えて、シーズンによって売り上げ・在庫状況が変動します。

シーズン変動期の一時的な資金調達にお困りの場合、ファクタリングの活用は有効的です。

取り扱っているブランド等の取引先の売掛債権は膨大な数があるので、ファクタリングを活用して与信管理の支援等を受けてみてはいかがでしょう。

参考URL:ファクタリングに向き不向きな会社|七福神

まとめ

ノンリコース・ファクタリングの8つの特徴とノンリコース・リコースの3つの違い、ノンリコースに向いている2つの業界を紹介させていただきました。

一般的なファクタリングは、ノンリコースファクタリングは最短即日での資金調達が可能です。

業種により向き不向きがあるので、ファクタリングをする際は事前の情報収集が大切となります。

詐欺行為をする、なりすまし悪質ファクタリング会社も存在するので注意しましょう。