ファクタリングのメリットが知りたい!

いざとゆう時に助かる資金調達方法「ファクタリング」のメリットについて詳しく知りたいとお考えではありませんか?

今回はファクタリングのメリットについて、どこよりも詳しく紹介していきましょう。

1:5分で解る!ファクタリング7つのメリット

ファクタリングは、スピード性の求められる緊急事態に活用できる資金調達方法です。

具体的なメリットは7つあります。

- 即日で現金化できる

- 銀行融資より審査がゆるい

- 返済義務が無い

- 信用情報に影響しない

- 担保・保証人が不要

- 第三者に知られない

- 無料の財政コンサルティング

ファクタリングには、主に上記7つのメリットがあります。

銀行融資等の借入とは、違った7つの魅力があるのです。さっそく詳しく紹介していきましょう。

1-1:即日で現金化できる

1つ目のメリットは、即日で現金化できるという点です。

ファクタリングは、最短即日で現金を手に入れることができます。

銀行融資の場合は、最短でも2週間~2ヵ月ほど時間がかかるでしょう。

今日中あるいは数日中に現金が必要!という非常事態に、ファクタリングは活用できる資金調達方法と言えます。

1-2:銀行融資より審査がゆるい

2つ目のメリットは、銀行融資より審査がゆるいという点です。

ファクタリングの審査において、重要なのは売掛先の信用力になります。

- 売掛先の支払い能力に問題はないか?

- 本当に存在している売掛債権か?

- 定期的に発生している売掛債権か?

売掛先の支払い能力・信用力が最も大事なポイントです。

ファクタリング利用者(あなた)の会社で、多少の債務超過・税金未払い等がある場合でも、柔軟に対応してもらうことができます。このような場合でも、売掛先の信用力次第でファクタリングを利用することが可能です。

1-3:返済義務が無い

3つ目のメリットは、返済義務が無いという点になります。

ファクタリング契約は、基本的にノンリコースです。例えば、売掛先が売掛金を支払う前に倒産したとしましょう。

この場合でも、利用者が売掛金を支払う(返済する)義務は発生しないのです。

ファクタリングは、売掛金の未回収リスクを減らすという意味でも活用することができます。

1-4:信用情報に影響しない

4つ目のメリットは、信用情報に影響しないという点です。

ファクタリングは、融資やカードローン等とは違い借入ではありません。

そのため信用情報に記録されることもなく、貸借対照表に負債として計上されることもないのです。これから融資を受けたいが、信用情報に影響させたくないという場合でも、ファクタリングは有効的に活用することができるでしょう。

関連記事:ファクタリング3つの仕訳方法!オフバランス化で得られるメリット

1-5:担保・保証人が不要

5つ目のメリットは、担保・保証人が不要という点です。

ファクタリングは借入ではありません。そのため、担保や保証人を用意する必要は一切ないのです。

稀に、担保や保証人を用意してほしいと要求するファクタリング会社があります。その場合は、貸金業法に抵触するため、悪質業者と判断してください。

1-6:第三者に知られない

6つ目のメリットは、第三者に知られないという点です。

2社間ファクタリングを利用すれば、売掛先などの第三者には内密で資金調達することができます。

- 「資金不足なのかな?」

- 「もしかして倒産する?」

このようなマイナスイメージを抱かれたくない場合にも、ファクタリングを利用すべきと言えるでしょう。

関連記事:ファクタリングの2社間取引の特徴5選!利用すべき3つのケース

1-7:無料の財政コンサルティング

7つ目のメリットは、無料の財政コンサルティングを受けることができるという点です。

優良なファクタリング会社の多くは、ファクタリング契約と同時に無料で経営状態改善のアドバイスを行います。

ファクタリングによる資金調達はもちろん、資金調達後の資金繰りについても相談することが可能です。

2:ファクタリング3つのデメリット

様々なメリットについて紹介してきましたが、もちろんデメリットも存在します。

素早くかんたんに資金調達が出来る反面で、やはり代償を支払う必要があるのです。

ファクタリング3つのデメリットを紹介します。

- 手数料が高い

- 債権譲渡登記が必要なことがある

- 掛け目が発生する

さっそく、上記3つのデメリットについて詳しく解説していきましょう。

2-1:手数料が高い

1つ目のデメリットは、手数料が高い点です。

ファクタリングは即日現金化できる反面、借入と比較すると手数料が割高となっています。

2社間ファクタリング、3社間ファクタリングを利用した場合の手数料相場は、以下の通りです。

- 2社間ファクタリング:売掛金の10%~30%

- 3社間ファクタリング:売掛金の1%~5%

上記の手数料は、ファクタリン契約で1ヵ月とした場合になります。

仮にファクタリングの手数料を金利に換算した場合、およそ年60%~500%と非常に高い手数料ということが分かるでしょう。(借入の場合は年利18%未満)使い勝手の良い資金調達方法といえど、頻繁な利用は避けるべきです。

2-2:債権譲渡登記が必要なことがある

2つ目のデメリットは、債権譲渡登記が必要なことがあるという点です。

2社間取引では、売掛先の承諾を得ずに売掛債権を譲渡することが出来ます。しかしファクタリング会社は、リスクを軽減するため、売掛金の受取権利がファクタリング会社にあることを公的に証明する「債権譲渡登記」を求めることがあるのです。

債権譲渡登記を行った場合、売掛債権を譲渡したということを誰でも知ることが出来ます。売掛債権の受取権利を調べられてしまえば、売掛先にもファクタリングを行っていることが発覚してしまうのです。その時点で秘密の取引ではなくなります。

また債権譲渡登記は、実費負担となるので登記するための数万円の費用が発生するのです。

2-3:掛け目が発生する

3つ目のデメリットは、掛け目が発生する点です。

ファクタリング会社は、売掛債権を100%の金額では買取をしません。

「掛け目」により減額した金額が現金化されるため、本来受け取れるはずの売上金よりも少なくなることを覚えておきましょう。掛け目の相場は、70%~95%です。回収リスクが少なければ、掛け目は小さくなります。

ファクタリング利用時には、回収リスクの小さい売掛先の売掛債権を買取り依頼するようにしましょう。

3:リスク軽減!優良ファクタリング業者3選

ファクタリングを利用したい!

上記の様な場面になったら、どんなファクタリング会社を利用するか悩んでしまいます。

そのような場合のために、今回はおすすめのファクタリング会社を3つ紹介しましょう。

- ①請求書先払いBIZ

- ②アクセルファクター

- ③事業資金エージェント

上記3つの中でも、はじめてなら「請求書先払いBIZ」がおすすめです。

手数料を抑えて、最短翌日利用することができます。

さっそく3つのファクタリング会社について紹介していきましょう。

3-1:請求書先払いBIZ

- 請求書先払いBIZ

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-077-739

請求書先払いBIZは、一般社団法人日本中小企業再生支援協会とアクセルファクターの共同サービスです。

一般社団法人とアクセルファクターが組むことで、低コストで利用しやすいファクタリングサービスを実現しています。

また、大口案件に強いため、高額利用したい場合でも最短翌日に資金調達可能です。

まずは無料見積もりを試してみてください。

3-2:アクセルファクター

- 株式会社アクセルファクター

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-542-467

アクセルファクターは、ファクタリング会社の中でもスピードが速く信用度の高い評判のファクタリング会社です。手数料は2%~20%までと上限が明記されているので、安心して利用することができます。

また、利用者の5割以上が即日入金されている実績もあり安心して利用できるでしょう。

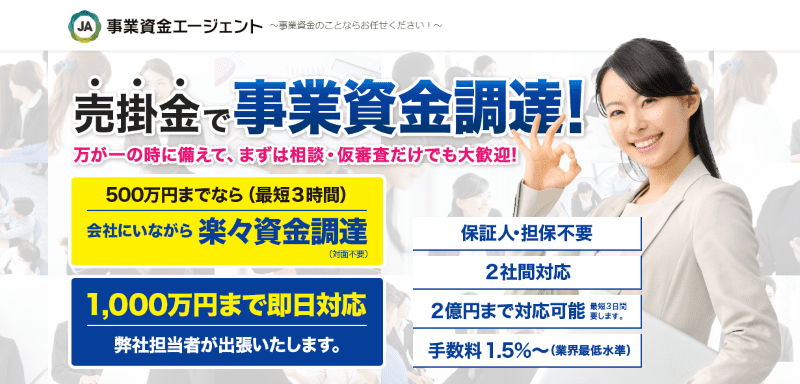

3-3:事業資金エージェント

- アネックス株式会社

- 東京都港区新橋4-9-1 新橋プラザビル5F

- 03-6432-4469

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

業界最安水準の1.5%~利用することができ、500万円までの申込なら来店・面談の必要がありません。最短3時間で資金調達することができ、緊急時にも十分活用できる優良店なのです。また、最大3億円までの大口案件にも特化しているので、企業の大型資金調達としても利用することができるでしょう。

まずは気軽に相談・問合せをしてみることをおすすめします。

まとめ

ファクタリングのメリットについて紹介してきました。

ファクタリングは、即日で利用できるスピード性のある資金調達方法です。

銀行融資に比べ、審査基準もゆるく実用的に活用することができるでしょう。

ただし、手数料が高いというリスクも把握しておく必要があります。ぜひ参考にしてみてください。