- ブラックがビジネスローンを借りるのは実際問題難しいが、その中でもおすすめは「デイリーキャッシング」。

- 金融ブラックの方はビジネスローンよりもファクタリングを使うことで確実な資金調達ができる。

- 信頼できるおすすめのファクタリング会社は「QuQuMo(ククモ)」。請求書や売掛債権があれば資金調達ができる。

- 金融ブラックの状態でビジネスローンは借りれるのか?

- あなたにおすすめの資金調達方法をチェック!

- 【ブラックOK】個人事業主向けのおすすめファクタリングサービス6選!

- 個人事業主でも利用できる審査の甘いビジネスローン7選

- 「資金調達プロ」で融資額の一括見積を出してもらうのもあり!

- 法人向けビジネスローンは「あんしんワイド」が最強

- ブラックでも借りれる可能性があるビジネスローンの3つの特徴

- ブラックでも借りられるビジネスローンの3つの注意点

- ビジネスローンを借りやすくする裏技を紹介

- ブラックでもOK!ビジネスローン以外の資金調達方法3選

- まとめ:ブラックの個人事業主が資金調達するならファクタリングが最速

- 金融ブラックの状態でビジネスローンは借りれるのか?

- あなたにおすすめの資金調達方法をチェック!

- 【ブラックOK】個人事業主向けのおすすめファクタリングサービス6選!

- 個人事業主でも利用できる審査の甘いビジネスローン7選

- 「資金調達プロ」で融資額の一括見積を出してもらうのもあり!

- 法人向けビジネスローンは「あんしんワイド」が最強

- ブラックでも借りれる可能性があるビジネスローンの3つの特徴

- ブラックでも借りられるビジネスローンの3つの注意点

- ビジネスローンを借りやすくする裏技を紹介

- ブラックでもOK!ビジネスローン以外の資金調達方法3選

- まとめ:ブラックの個人事業主が資金調達するならファクタリングが最速

金融ブラックの状態でビジネスローンは借りれるのか?

信用情報機関にブラックとして登録されてしまったいわゆる「金融ブラック」の個人事業主は果たしてビジネスローンの審査に通過することはできるのか。

結論から言うと、金融ブラックの個人事業主がビジネスローンを通過する可能性はほぼありません。

しかしブラックと言えども、必ずしもビジネスローンが借りられないというわけでもありません。

詳しく解説していきます。

ブラックの個人事業主はビジネスローンで審査落ちする可能性が極めて高い

個人事業主・法人問わず、ビジネスローンに申請する際の審査基準は個人情報が重要視されます。

そのため債務整理、個人再生、自己破産などの債務整理者(ブラック)はビジネスローンの審査に落とされてしまいます。

また債務整理者以外にも

- 61日以上の支払い遅延がある(過去にあった)

- クレジットカードの強制解約があった

- カード、ローンの※代位弁済があった

※保証会社に代わりとなって支払ってもらうこと

上記に当てはまる場合は、信用情報機関に金融ブラックとして登録されてしまいます。

必ずしもビジネスローンが借りれないというわけでも無い

ブラックの個人事業主がビジネスローンを借りれないというわけではありません。

それは「勝手にブラックだと思い込んでいた場合」です。

以下の場合、金融ブラックに登録されません。

- 60日以内の支払い遅延

- 3回以内の短期的な返済遅延

- 債務整理をしてから5~10年ほど経過している

- 赤字決算がある

上記の場合は金融ブラックには登録されず、ビジネスローンの審査に通る可能性は十分にあります。

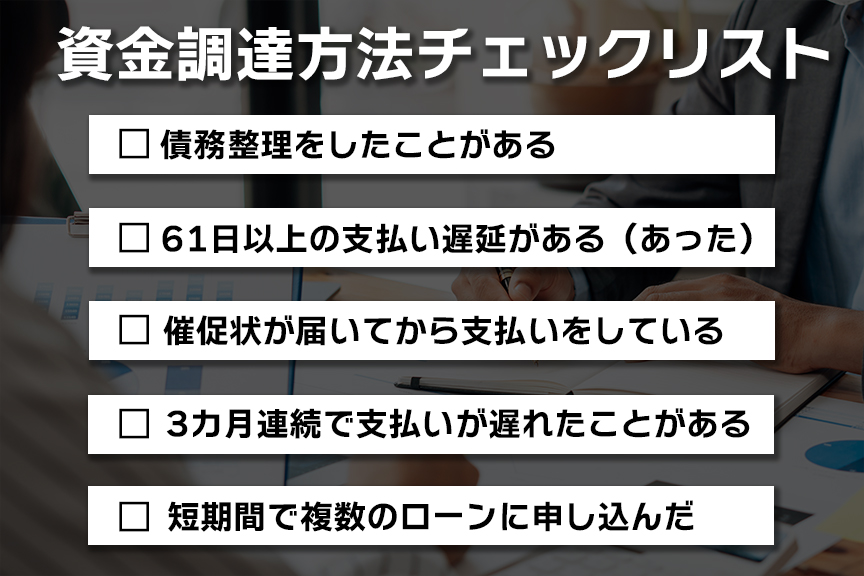

あなたにおすすめの資金調達方法をチェック!

資金調達を最短で成功させるには、適切な融資に申請する必要があります。

以下の資金調達方法チェックシートで、あなたの該当項目がいくつあるか確認してみましょう。  該当項目が多ければ多いほどビジネスローンの審査通過の可能性は低くなります。

該当項目が多ければ多いほどビジネスローンの審査通過の可能性は低くなります。

チェックが多いか方はビジネスローンではなく、「ファクタリングサービス」の利用がおすすめです。

ファクタリングで資金調達する場合、金融ブラックであっても利用が可能です。

そもそもファクタリングは、売掛債権をファクタリング会社に買い取ってもらい売掛金の支払期日前に資金化するためのサービスです。

資産の譲渡に該当するため、信用機関のブラック情報などは一切関係ありません。

ブラックの個人事業主でも利用できる資金調達方法、ファクタリングのおすすめ会社7選を紹介します。

【ブラックOK】個人事業主向けのおすすめファクタリングサービス6選!

信用情報がブラックの個人事業主はファクタリングサービスの利用をおすすめします。

またファクタリングは、売掛債権を販売することで資金を調達するので返済の必要はありません。

開業したばかりの経営者におすすめの資金調達方法です。

- 資金調達の早さを優先したい

- 赤字であっても融資を受けたい

上記の項目を満たせるおすすめの個人事業主向けのファクタリングサービス7選について詳しく解説していきます。

▼個人事業主向けファクタリングサービス7選

それぞれ詳しく解説します。

QuQuMo(ククモ)

| サービス名 | QuQuMo |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 1~14.8% |

| 入金スピード | 最短2時間 |

| 契約方式 | 2者間ファクタリング |

| 必要書類 | 請求書 通帳 本人確認書類 |

| 運営会社 | 株式会社アクティブサポート |

QuQuMo(ククモ)は審査通過率98%と、審査が甘いファクタリングサービスです。

- 手数料1~14.8%

- 面談不要

- 事務手数料不要

- 債権譲渡登記不要

請求書と通帳のみで審査が可能で、申込から最短で2時間で入金が入るのでおすすめ。

\最短2時間で融資可能!/

QuQuMo

公式サイトに行く

うりかけ堂

| サービス名 | うりかけ堂 |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 2%~ |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 売掛先からの入金が確認できる通帳のコピー(2~3カ月分) 請求書 身分証明書 |

| 運営会社 | 株式会社hs1 |

うりかけ堂は保証人・担保不要で利用できるファクタリングサービスです。

オンラインや郵送での契約も可能なので、全国どこからでも利用可能。

注意点として、個人の給与ファクタリングには利用できないので注意が必要です。

\保証人・担保不要で資金調達!/

うりかけ堂

公式サイトに行く

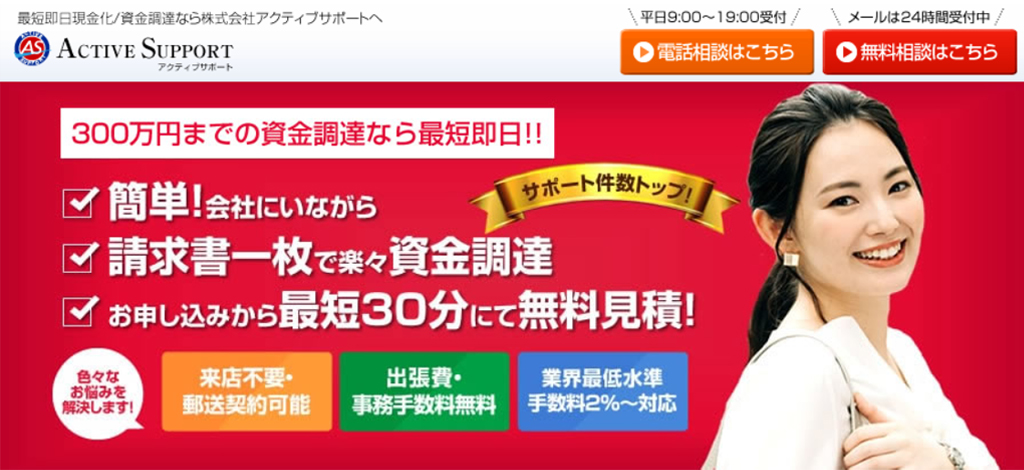

アクティブサポート

| サービス名 | アクティブサポート |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 90% |

| 手数料 | 2%~14.8% |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 通帳のコピー 買取対象の請求書 本人確認書類 |

| 運営会社 | 株式会社アクティブサポート |

アクティブサポートは、資金調達希望額300万円までなら最短即日で買取してくれるファクタリングサービスです。

売掛先が倒産してしまった場合であっても、利用者が返済する必要のない「ノンリコース契約」となっております。

リスクをアクティブサポート側に負ってもらえるので安心です。

\300万円までなら即日融資!/

アクティブサポート

公式サイトに行く

ベストファクター

| サービス名 | ベストファクター |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 92.2% |

| 手数料 | 2%~20% |

| 入金スピード | 最短即日 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 入出金の通帳 請求書、見積書、基本契約書 本人確認書類 |

| 運営会社 | 株式会社アレシア |

ベストファクターは、さまざまな債権の買取に対応するファクタリングサービスです。 ファクタリング会社の中には

- 診療報酬債権

- 介護報酬債権

などの専門性の高い債権は取り扱わないサービスも多々あります。

しかしベストファクターは対応可能。 さまざまな債権に対応可能なためおすすめです。

債権が対応可能かどうか不安な場合であっても、丁寧にサポートしてもらえるのでまずは相談!

\様々な債権に即日対応!/

ベストファクター

公式サイトに行く

ビートレーディング

| サービス名 | ビートレーディング |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 2社間:4%~12%程度 3社間:2%~9%程度 |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 通帳のコピー 売掛債権に関する資料 本人確認書類 |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは、債権の買取可能額が無制限のファクタリングサービスです。

審査に通れば1億円以上の多額債権も買取りしてもらうことが可能です。

また審査は最短30分で完了し、入金速度も最短2時間と即日最短融資が受けられます。

今すぐに資金調達したい方におすすめ。

是非利用してみてはいかがでしょうか。

\最短2時間で融資可能!/

ビートレーディング

公式サイトに行く

日本中小企業金融サポート機構

| サービス名 | 日本中小企業金融サポート機構 |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 95% |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短30分 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 規程の申込書 3カ月分の通帳コピー 契約書・請求書 身分証明書 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

日本中小企業金融サポート機構は、赤字・税金滞納があっても利用できるファクタリングサービスです。

ファクタリング会社としてだけでなく、「経営革新等支援機関」として関東財務局長及び関東経済産業局長が認定されているので安心してご利用いただけます。

対応が良いなどの評判も多いので、是非利用してみてはいかがでしょうか。

\赤字・税金滞納OK!/

日本中小企業金融サポート機構

公式サイトに行く

個人事業主でも利用できる審査の甘いビジネスローン7選

ビジネスローン会社の中でも、特に審査が通りやすいビジネスローン7選は以下の通りです。

それぞれ詳しく解説します。 注意点として、金融ブラックの場合審査が通らない可能性が高いので注意が必要です。

信用情報に傷がある方は、ファクタリングサービスの利用がおすすめ。

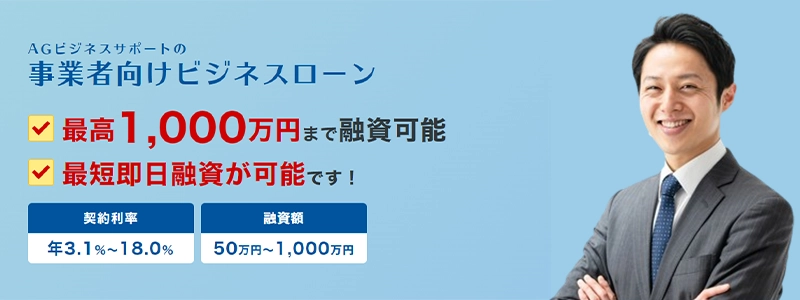

AGビジネスサポート

AGビジネスサポートは個人事業主でも借入できる審査の甘いビジネスローンです。

AGビジネスサポートは個人事業主でも借入できる審査の甘いビジネスローンです。

- 審査の翌日には融資が可能

- 融資額が1~1000万と幅広い(※新規取引時は上限500万円)

- 金利が3.1%からと低い

- 最長5年(60回以内)でゆとりのある返済方法でもOK

事業拡大・一時的なつなぎ資金・決算時などのまとまった事業資金としても人気のあるビジネスローンです。

法人の場合は「本人確認書類と決算書」 個人事業主の場合は「本人確認書類と確定申告書・事業内容確認書」 が必要になります。

\金利は3.1%~/

AGビジネスサポート

公式サイトに行く

デイリーキャッシング

デイリーキャッシングは個人事業主でも利用できるビジネスローンです。特徴は以下の通り。

デイリーキャッシングは個人事業主でも利用できるビジネスローンです。特徴は以下の通り。

- 最大5000万円まで借入可能

- 最長で30年間の返済期間がある

- 保証人/担保不要

最長30年360回の返済期間のためゆとりをもった返済が可能です。

ただし年利は5.2%~14.5%と最低ラインが高い傾向にあります(新規の事業者は高めになってしまう傾向があるので、上限が14.5%と低い点は◎)。

必要書類は事業内容や事業形態によっても異なりますが、本人確認書類、決算書2期分、法人登記簿などが必要になります。

\担保・保証人不要!/

デイリーキャッシング

公式サイトに行く

アクトウィル

アクトウィルは事業者の借入に特化した会社です。

アクトウィルは事業者の借入に特化した会社です。

審査は最短60分で終わり、最大1億円までの融資が可能です。

さらに今なら「新規貸付キャンペーン」を実施しており、30日間無利息で借入できます。

ただし、アクトウィルは法人専用です。個人事業主への融資は行っていません

\新規は30日間無利息/

アクトウィル

公式サイトに行く

ニチデン

ニチデンのビジネスローン(事業者ローン)は最大1億円までの融資が可能です。 返済期間も最長20年なので、ゆとりをもった返済計画を立てることもできます。 ただし、ニチデンの融資対象地域は

ニチデンのビジネスローン(事業者ローン)は最大1億円までの融資が可能です。 返済期間も最長20年なので、ゆとりをもった返済計画を立てることもできます。 ただし、ニチデンの融資対象地域は

- 大阪府

- 京都府

- 兵庫県

- 和歌山県

- 奈良県

- 滋賀県

- 三重県

のみです。地域密着型になるため、お住まいの地域が上記の都道府県にある場合は検討してみてください。

\返済期間の最長は20年/

ニチデン

公式サイトに行く

オージェイ

オージェイのビジネスローンも無担保での利用が可能です。

オージェイのビジネスローンも無担保での利用が可能です。

即日融資対応なので、今すぐ資金が必要な事業者に人気があります。

また、返済方法も「一括返済」「元金均等返済」「元利均等返済」「自由返済」と抱負な点も推しポイント。

しかし、対面での契約が必須条件ですが、首都圏にしか店舗がないというデメリットがあります。

首都圏にお住まいの事業者は検討する価値があるはずです。

\無担保・即日融資/

オージェイ

公式サイトに行く

キャレントキャッシング

キャレントキャッシングは気軽に借りれるビジネスローンとして人気がありましす。

キャレントキャッシングは気軽に借りれるビジネスローンとして人気がありましす。

キャレントキャッシングは以下のような特徴があります。

- 来店不要

- 利用目的に制限がない

- 保証人・担保が不要

ただし、上限が500万円と他社と比較すると定額なえうえ、金利が7.8%からと高めです。 確実な返済計画を立ててから借り入れするようにしましょう。

\スピード特化型ビジネスローン/

キャレントキャッシング

公式サイトに行く

ファンドワン

ファンドワンのビジネスローンでは保証人不要で30~500万円までの融資が可能です。

ファンドワンのビジネスローンでは保証人不要で30~500万円までの融資が可能です。

年利は10%~18%と比較的高め。

また必要書類も多めになりますので、検討する人は下記の書類を揃えておきましょう。

- 登記簿謄本

- 決算書2期分(確定申告書)

- 印鑑証明書

- 身分証明書(免許証/保険証など)

- 納税証明書 その他当社が必要と判断した資料

\スピード特化型ビジネスローン/

ファンドワン

公式サイトに行く

「資金調達プロ」で融資額の一括見積を出してもらうのもあり!

資金調達プロは、国内最多のファクタリング相見積サービスです。

資金調達プロは、国内最多のファクタリング相見積サービスです。

連携するファクタリング会社数は1,000事業を超えるので、あなたに最適の1社を選定してくれます。

10個の質問に回答するだけで相見積ができるため、時間をかけずにファクタリングサービスが探せます。

▼入力項目

- 希望金額

- 翌月の売掛金

- 翌々月の売掛金

- 売掛先の通知

- 事業形態

- 会社名

- 会社所在地

- 名前

- メールアドレス

- 電話番号

ファクタリング会社に迷ったらまずは「資金調達プロ」に相談してみるのをおすすめします。

\資金調達プロで無料相談してみる /

資金調達プロ

公式サイトに行く

また審査の甘いビジネスローンについてさらに詳しく知りたい方はこちらからご確認ください。

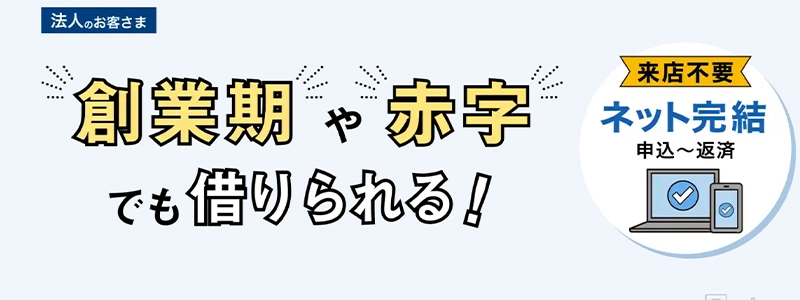

法人向けビジネスローンは「あんしんワイド」が最強

あんしんワイドはGMOあおぞらネット銀行が運営するビジネスローンです。

あんしんワイドはGMOあおぞらネット銀行が運営するビジネスローンです。

特徴は以下の通り。

- 創業期や赤字でも借入OK

- 金利が0.9~14%と低い

- 最大1000万円まで借入できる

- 決算書・事業計画書・保証人など全部不要。

- 最短2日で指定口座に振り込みされる

最強と言っても過言ではないほど、使い勝手のいいローンです。

ただし、個人事業主は利用できないの注意してください。

また、あんしんワイドはGMOあおぞらネット銀行を所有していると、申請が楽になったり、その他特典も豊富です。

GMOあおぞらネット銀行は基本即日で発行できるので、口座開設してから安心ワイドを利用しましょう。

あおぞらネット銀行の評判や申請方法については「GMOあおぞらネット銀行の評判」で解説しています。

\最短2日で借入完了!/

来店不要の「あんしんワイド」

公式サイトに行く

ブラックでも借りれる可能性があるビジネスローンの3つの特徴

この章ではブラックでも借りることのできる可能性があるビジネスローンの特徴を紹介します。

独自審査を実施している

独自審査とは、借入者を独自のスコアリングで評価し、融資を検討する仕組みのことです。

独自審査では、審査の方法が決まっているわけではないので、審査がゆるくなる傾向があります。

しかし、1000万円以上の高額な借入を希望する場合、過去の決済情報などが必要になるため、決算が借入金額を下回ると審査に通らないケースもあるので借入金額には注意が必要です。

ビジネスローンを専門としている

融資には銀行や公庫などさまざまな種類があります。

ブラックリストに載っていても借りられるのはビジネスローンを専門としている金融機関(企業)になります。

中小規模の消費者金融

ビジネスローンを専門とする金融機関は中小規模で運営している企業が多くなります。

本記事でも紹介した「審査の甘いビジネスローン」に該当するもになります。

ブラックでも借りられるビジネスローンの3つの注意点

ブラックリストに載っていても借りられるビジネスローンはあります。

しかし、使い方を間違えると借金地獄になったり、取り返しのつかないことになる可能性も0ではありません。

この章では紹介するブラックでも借りられるビジネスローンの注意点を意識するようにしましょう。

金利と返済条件が厳しい

ビジネスローンの金利は銀行や日本政策金融公庫の融資に比べて金利が高くなります。

|

ローン比較表 |

|||

| 金融機関 | 金利 | 返済期間 | 最大借入可能金額 |

| 日本政策金融公庫 | 0.9%~2% | 元金返済の据置期間2年以内 運転資金7年以内 設備資金20年以内 | 7200万円 |

| 銀行 | 3%~15% | 5年 | 1億円 |

| ビジネスローン | 6%~18% | 5-10年 | 500万円 |

また遅延金で利率が20%を超えるビジネスローンも少なくありません。

利用時は返済計画をしっかりと立ててから借入するようにしましょう。

担保・保証人必要なところが多い

無担保や保証人が不要なビジネスローンには、以下のようなデメリットがあります。

- 借入金額の上限が低い

- 金利が高い

- 法人で利用する場合は代表者が「連帯保証人」にならないといけない

無担保や保証人が不要なビジネスローンにはメリットとして記載されているところが多いので、上記に関しては注意が必要です。

詐欺や違法業者の可能性も

ビジネスローンは詐欺や違法業者もいます。詐欺や違法業者には共通する下記のポイントがあります。

- 無許可

- 無登録で営業している

- 表示内容が不足している

- 広告や誇大広告をしている

- 保証金や登録料を名目に金銭を要求してくる

- 融資が振り込まれない

資金調達は事前準備が重要です。

融資の需要が高まるほど目先のことしか考えられなくなるものです。

しかし、返済計画をしっかり立て融資を受けることで、ビジネスの成功率もあがるはず。

ビジネスローンを借りやすくする裏技を紹介

ビジネスローンは以下の3点を意識するだけで申請が通りやすくなります。

これまで融資の審査で落ちたことのある人はぜひ試してみてください。

事業計画書を作り変える

ビジネスローンの審査では、事業計画書は重要な要素です。

事業計画書が具体的で現実的であれば、融資を受ける企業の将来性や返済能力が評価されやすくなります。

改善された事業計画書は、企業の戦略、目標、成長計画を明確に示し、収益性やキャッシュフローの健全性を示すことが重要。

具体的な市場調査や顧客獲得戦略、収益見込み、返済計画などを明示できることで、信頼性が高まります。

審査担当者はリスクを最小限に抑え、融資先企業の成長や安定を見込めるかを見極めます。

事業計画書の具体性や現実性が高ければ、融資審査に通過しやすくなるのです。

|

事業計画書の作成ポイント |

|

| 明確なビジョンと目標 | 事業の目的や将来の展望を明確に示すことが重要です。 |

| 事業内容 | 商品やサービスの特徴、競合との差別化ポイントを明示しましょう。 |

| 資金計画と資金調達方法 | 必要な資金、その使途、調達方法や返済計画を具体的に記述します。 |

| 経営者の略歴とチーム構成 | 自身の経歴やチームメンバーの能力、経験を示すことで信頼性を高めます。 |

| 市場分析と顧客ターゲット | 市場規模や動向、顧客のニーズとターゲットを明確化します。 |

| 実現可能なスケジュールと計画 | 具体的なスケジュールと実行計画を示し、達成可能な目標を設定します。 |

借入の希望金額を減らす

借入の希望金額が高くなるほど、審査は厳しくなります。

借入の金額を落としただけで審査に通過したケースも報告されています。

ビジネスローンで落ちた経験のある人は、もう一度事業に必要な最低の金額を再算出しなおして、申請してみましょう。

担保や保証人を提示する

無担保や保証人が不要なビジネスローンもあります。

しかし、あえて担保や保証人を提出することで審査に通りやすくなります。

ブラックリストに載っていたり、一度審査に落ちた経験のある人はアテがある場合、検討してみましょう。 知り合いから融資を受けられる場合は、それが一番良い選択です。

ブラックでもOK!ビジネスローン以外の資金調達方法3選

この章では、ビジネスローン以外の資金調達方法を紹介します。

まだ試したことのない人は是非参考にしてみてください。

1、補助金、助成金

補助金と助成金は、開業資金に利用できます。

返済不要で現金支給されるため対象の補助金と助成金があれば必ず利用しましょう。

|

助成金:条件を満たせば申請可能。比較的少額支給。 補助金:条件を満たしても支給されない場合が多い。利用時期も制限されることが多い。 ※代表的な補助金・助成金には、事業承継補助金(事業承継やM&Aをした中小企業や個人事業主向け)、小規模事業者持続化補助金(商工会議所地区の小規模事業者向け)、地域中小企業応援ファンド(中小企業や農林漁業者の連携体向け)があります。 |

ただし、どちらの制度もすでに支払っているものが対象になります。

そのため、補助金や助成金は開業資金でかかる費用を一部負担してくれる制度を認識しておきましょう。

2、ベンチャーキャピタル

ベンチャーキャピタル(VC)は未上場の将来性のある企業に出資する投資組合です。

ベンチャーキャピタルは投資のため、返済は不要になります。

ただし、経営に関与されるため経営に制限がかかる可能性があります。

会社を大きくするためには、最適な選択ですが、自由な経営スタイルを望む場合はおすすめできません。

3、クラウドファンディング

クラウドファンディングは、インターネット上で多くの人から資金を集める手法です。

有名どころではMAKUAKEやREADYFOR、 CAMPFIREなどがあります。

仕組みとしては、事業案を持っている起業者が必要な資金を集め、実現した場合に出資した人にリターン(完成した商品など)を還元します。

これにより、事業案に賛同する多くの人から資金を集めることができます。

まとめ:ブラックの個人事業主が資金調達するならファクタリングが最速

金融ブラックの個人事業主がビジネスローンの審査を通過するのは正直難しいというのが事実です。 ブラックなのであれば、

- 担保不要

- 保証人不要

- 赤字OK

でも審査が通る「ファクタリングサービス」の利用がおすすめ。 売掛債権を買い取ってもらうので、信用情報に傷もつかない上に、返済不要で資金調達が可能となります。 それでもビジネスローンを借りたい事業者の方は審査を通過するための以下の3つポイントを準備しておくとスムーズになります。

- 事業計画書を作り変える

- 借入の希望金額を減らす

- 担保や保証人を提示する

ビジネスローンは借金です。無理のない返済計画を立ててから借入を検討するようにしましょう。

信用情報がブラックの個人事業主はビジネスローンを借りることが極めて難しいというのが現実です。

とは言え、金融ブラックであっても最短即日で資金調達する方法はあります。

それはファクタリングサービスの利用です。

ファクタリングサービスから融資を受ける場合、売掛債権をファクタリング会社に譲渡することで融資を受けるので、ブラックかどうかは一切関係なしに資金調達することができます。

- ブラックがビジネスローンを借りるのは実際問題難しいが、その中でもおすすめは「デイリーキャッシング」。

- 金融ブラックの方はビジネスローンよりもファクタリングを使うことで確実な資金調達ができる。

- 信頼できるおすすめのファクタリング会社は「QuQuMo(ククモ)」。請求書や売掛債権があれば資金調達ができる。

金融ブラックの状態でビジネスローンは借りれるのか?

信用情報機関にブラックとして登録されてしまったいわゆる「金融ブラック」の個人事業主は果たしてビジネスローンの審査に通過することはできるのか。

結論から言うと、金融ブラックの個人事業主がビジネスローンを通過する可能性はほぼありません。

しかしブラックと言えども、必ずしもビジネスローンが借りられないというわけでもありません。

詳しく解説していきます。

ブラックの個人事業主はビジネスローンで審査落ちする可能性が極めて高い

個人事業主・法人問わず、ビジネスローンに申請する際の審査基準は個人情報が重要視されます。

そのため債務整理、個人再生、自己破産などの債務整理者(ブラック)はビジネスローンの審査に落とされてしまいます。

また債務整理者以外にも

- 61日以上の支払い遅延がある(過去にあった)

- クレジットカードの強制解約があった

- カード、ローンの※代位弁済があった

※保証会社に代わりとなって支払ってもらうこと

上記に当てはまる場合は、信用情報機関に金融ブラックとして登録されてしまいます。

必ずしもビジネスローンが借りれないというわけでも無い

ブラックの個人事業主がビジネスローンを借りれないというわけではありません。

それは「勝手にブラックだと思い込んでいた場合」です。

以下の場合、金融ブラックに登録されません。

- 60日以内の支払い遅延

- 3回以内の短期的な返済遅延

- 債務整理をしてから5~10年ほど経過している

- 赤字決算がある

上記の場合は金融ブラックには登録されず、ビジネスローンの審査に通る可能性は十分にあります。

あなたにおすすめの資金調達方法をチェック!

資金調達を最短で成功させるには、適切な融資に申請する必要があります。

以下の資金調達方法チェックシートで、あなたの該当項目がいくつあるか確認してみましょう。 該当項目が多ければ多いほどビジネスローンの審査通過の可能性は低くなります。

チェックが多いか方はビジネスローンではなく、「ファクタリングサービス」の利用がおすすめです。

ファクタリングで資金調達する場合、金融ブラックであっても利用が可能です。

そもそもファクタリングは、売掛債権をファクタリング会社に買い取ってもらい売掛金の支払期日前に資金化するためのサービスです。

資産の譲渡に該当するため、信用機関のブラック情報などは一切関係ありません。

ブラックの個人事業主でも利用できる資金調達方法、ファクタリングのおすすめ会社7選を紹介します。

【ブラックOK】個人事業主向けのおすすめファクタリングサービス6選!

信用情報がブラックの個人事業主はファクタリングサービスの利用をおすすめします。

またファクタリングは、売掛債権を販売することで資金を調達するので返済の必要はありません。

開業したばかりの経営者におすすめの資金調達方法です。

- 資金調達の早さを優先したい

- 赤字であっても融資を受けたい

上記の項目を満たせるおすすめの個人事業主向けのファクタリングサービス7選について詳しく解説していきます。

▼個人事業主向けファクタリングサービス7選

それぞれ詳しく解説します。

QuQuMo(ククモ)

| サービス名 | QuQuMo |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 1~14.8% |

| 入金スピード | 最短2時間 |

| 契約方式 | 2者間ファクタリング |

| 必要書類 | 請求書 通帳 本人確認書類 |

| 運営会社 | 株式会社アクティブサポート |

QuQuMo(ククモ)は審査通過率98%と、審査が甘いファクタリングサービスです。

- 手数料1~14.8%

- 面談不要

- 事務手数料不要

- 債権譲渡登記不要

請求書と通帳のみで審査が可能で、申込から最短で2時間で入金が入るのでおすすめ。

\最短2時間で融資可能!/

QuQuMo

公式サイトに行く

うりかけ堂

| サービス名 | うりかけ堂 |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 2%~ |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 売掛先からの入金が確認できる通帳のコピー(2~3カ月分) 請求書 身分証明書 |

| 運営会社 | 株式会社hs1 |

うりかけ堂は保証人・担保不要で利用できるファクタリングサービスです。

オンラインや郵送での契約も可能なので、全国どこからでも利用可能。

注意点として、個人の給与ファクタリングには利用できないので注意が必要です。

\保証人・担保不要で資金調達!/

うりかけ堂

公式サイトに行く

アクティブサポート

| サービス名 | アクティブサポート |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 90% |

| 手数料 | 2%~14.8% |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 通帳のコピー 買取対象の請求書 本人確認書類 |

| 運営会社 | 株式会社アクティブサポート |

アクティブサポートは、資金調達希望額300万円までなら最短即日で買取してくれるファクタリングサービスです。

売掛先が倒産してしまった場合であっても、利用者が返済する必要のない「ノンリコース契約」となっております。

リスクをアクティブサポート側に負ってもらえるので安心です。

\300万円までなら即日融資!/

アクティブサポート

公式サイトに行く

ベストファクター

| サービス名 | ベストファクター |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 92.2% |

| 手数料 | 2%~20% |

| 入金スピード | 最短即日 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 入出金の通帳 請求書、見積書、基本契約書 本人確認書類 |

| 運営会社 | 株式会社アレシア |

ベストファクターは、さまざまな債権の買取に対応するファクタリングサービスです。 ファクタリング会社の中には

- 診療報酬債権

- 介護報酬債権

などの専門性の高い債権は取り扱わないサービスも多々あります。

しかしベストファクターは対応可能。 さまざまな債権に対応可能なためおすすめです。

債権が対応可能かどうか不安な場合であっても、丁寧にサポートしてもらえるのでまずは相談!

\様々な債権に即日対応!/

ベストファクター

公式サイトに行く

ビートレーディング

| サービス名 | ビートレーディング |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 98% |

| 手数料 | 2社間:4%~12%程度 3社間:2%~9%程度 |

| 入金スピード | 最短2時間 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 通帳のコピー 売掛債権に関する資料 本人確認書類 |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは、債権の買取可能額が無制限のファクタリングサービスです。

審査に通れば1億円以上の多額債権も買取りしてもらうことが可能です。

また審査は最短30分で完了し、入金速度も最短2時間と即日最短融資が受けられます。

今すぐに資金調達したい方におすすめ。

是非利用してみてはいかがでしょうか。

\最短2時間で融資可能!/

ビートレーディング

公式サイトに行く

日本中小企業金融サポート機構

| サービス名 | 日本中小企業金融サポート機構 |

|---|---|

| 対象 | 個人事業主 法人 |

| 審査通過率 | 95% |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短30分 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 規程の申込書 3カ月分の通帳コピー 契約書・請求書 身分証明書 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

日本中小企業金融サポート機構は、赤字・税金滞納があっても利用できるファクタリングサービスです。

ファクタリング会社としてだけでなく、「経営革新等支援機関」として関東財務局長及び関東経済産業局長が認定されているので安心してご利用いただけます。

対応が良いなどの評判も多いので、是非利用してみてはいかがでしょうか。

\赤字・税金滞納OK!/

日本中小企業金融サポート機構

公式サイトに行く

個人事業主でも利用できる審査の甘いビジネスローン7選

ビジネスローン会社の中でも、特に審査が通りやすいビジネスローン7選は以下の通りです。

それぞれ詳しく解説します。 注意点として、金融ブラックの場合審査が通らない可能性が高いので注意が必要です。

信用情報に傷がある方は、ファクタリングサービスの利用がおすすめ。

AGビジネスサポート

AGビジネスサポートは個人事業主でも借入できる審査の甘いビジネスローンです。

- 審査の翌日には融資が可能

- 融資額が1~1000万と幅広い(※新規取引時は上限500万円)

- 金利が3.1%からと低い

- 最長5年(60回以内)でゆとりのある返済方法でもOK

事業拡大・一時的なつなぎ資金・決算時などのまとまった事業資金としても人気のあるビジネスローンです。

法人の場合は「本人確認書類と決算書」 個人事業主の場合は「本人確認書類と確定申告書・事業内容確認書」 が必要になります。

\金利は3.1%~/

AGビジネスサポート

公式サイトに行く

デイリーキャッシング

デイリーキャッシングは個人事業主でも利用できるビジネスローンです。特徴は以下の通り。

- 最大5000万円まで借入可能

- 最長で30年間の返済期間がある

- 保証人/担保不要

最長30年360回の返済期間のためゆとりをもった返済が可能です。

ただし年利は5.2%~14.5%と最低ラインが高い傾向にあります(新規の事業者は高めになってしまう傾向があるので、上限が14.5%と低い点は◎)。

必要書類は事業内容や事業形態によっても異なりますが、本人確認書類、決算書2期分、法人登記簿などが必要になります。

\担保・保証人不要!/

デイリーキャッシング

公式サイトに行く

アクトウィル

アクトウィルは事業者の借入に特化した会社です。

審査は最短60分で終わり、最大1億円までの融資が可能です。

さらに今なら「新規貸付キャンペーン」を実施しており、30日間無利息で借入できます。

ただし、アクトウィルは法人専用です。個人事業主への融資は行っていません

\新規は30日間無利息/

アクトウィル

公式サイトに行く

ニチデン

ニチデンのビジネスローン(事業者ローン)は最大1億円までの融資が可能です。 返済期間も最長20年なので、ゆとりをもった返済計画を立てることもできます。 ただし、ニチデンの融資対象地域は

- 大阪府

- 京都府

- 兵庫県

- 和歌山県

- 奈良県

- 滋賀県

- 三重県

のみです。地域密着型になるため、お住まいの地域が上記の都道府県にある場合は検討してみてください。

\返済期間の最長は20年/

ニチデン

公式サイトに行く

オージェイ

オージェイのビジネスローンも無担保での利用が可能です。

即日融資対応なので、今すぐ資金が必要な事業者に人気があります。

また、返済方法も「一括返済」「元金均等返済」「元利均等返済」「自由返済」と抱負な点も推しポイント。

しかし、対面での契約が必須条件ですが、首都圏にしか店舗がないというデメリットがあります。

首都圏にお住まいの事業者は検討する価値があるはずです。

\無担保・即日融資/

オージェイ

公式サイトに行く

キャレントキャッシング

キャレントキャッシングは気軽に借りれるビジネスローンとして人気がありましす。

キャレントキャッシングは以下のような特徴があります。

- 来店不要

- 利用目的に制限がない

- 保証人・担保が不要

ただし、上限が500万円と他社と比較すると定額なえうえ、金利が7.8%からと高めです。 確実な返済計画を立ててから借り入れするようにしましょう。

\スピード特化型ビジネスローン/

キャレントキャッシング

公式サイトに行く

ファンドワン

ファンドワンのビジネスローンでは保証人不要で30~500万円までの融資が可能です。

年利は10%~18%と比較的高め。

また必要書類も多めになりますので、検討する人は下記の書類を揃えておきましょう。

- 登記簿謄本

- 決算書2期分(確定申告書)

- 印鑑証明書

- 身分証明書(免許証/保険証など)

- 納税証明書 その他当社が必要と判断した資料

\スピード特化型ビジネスローン/

ファンドワン

公式サイトに行く

「資金調達プロ」で融資額の一括見積を出してもらうのもあり!

資金調達プロは、国内最多のファクタリング相見積サービスです。

連携するファクタリング会社数は1,000事業を超えるので、あなたに最適の1社を選定してくれます。

10個の質問に回答するだけで相見積ができるため、時間をかけずにファクタリングサービスが探せます。

▼入力項目

- 希望金額

- 翌月の売掛金

- 翌々月の売掛金

- 売掛先の通知

- 事業形態

- 会社名

- 会社所在地

- 名前

- メールアドレス

- 電話番号

ファクタリング会社に迷ったらまずは「資金調達プロ」に相談してみるのをおすすめします。

\資金調達プロで無料相談してみる /

資金調達プロ

公式サイトに行く

また審査の甘いビジネスローンについてさらに詳しく知りたい方はこちらからご確認ください。

法人向けビジネスローンは「あんしんワイド」が最強

あんしんワイドはGMOあおぞらネット銀行が運営するビジネスローンです。

特徴は以下の通り。

- 創業期や赤字でも借入OK

- 金利が0.9~14%と低い

- 最大1000万円まで借入できる

- 決算書・事業計画書・保証人など全部不要。

- 最短2日で指定口座に振り込みされる

最強と言っても過言ではないほど、使い勝手のいいローンです。

ただし、個人事業主は利用できないの注意してください。

また、あんしんワイドはGMOあおぞらネット銀行を所有していると、申請が楽になったり、その他特典も豊富です。

GMOあおぞらネット銀行は基本即日で発行できるので、口座開設してから安心ワイドを利用しましょう。

あおぞらネット銀行の評判や申請方法については「GMOあおぞらネット銀行の評判」で解説しています。

\最短2日で借入完了!/

来店不要の「あんしんワイド」

公式サイトに行く

ブラックでも借りれる可能性があるビジネスローンの3つの特徴

この章ではブラックでも借りることのできる可能性があるビジネスローンの特徴を紹介します。

独自審査を実施している

独自審査とは、借入者を独自のスコアリングで評価し、融資を検討する仕組みのことです。

独自審査では、審査の方法が決まっているわけではないので、審査がゆるくなる傾向があります。

しかし、1000万円以上の高額な借入を希望する場合、過去の決済情報などが必要になるため、決算が借入金額を下回ると審査に通らないケースもあるので借入金額には注意が必要です。

ビジネスローンを専門としている

融資には銀行や公庫などさまざまな種類があります。

ブラックリストに載っていても借りられるのはビジネスローンを専門としている金融機関(企業)になります。

中小規模の消費者金融

ビジネスローンを専門とする金融機関は中小規模で運営している企業が多くなります。

本記事でも紹介した「審査の甘いビジネスローン」に該当するもになります。

ブラックでも借りられるビジネスローンの3つの注意点

ブラックリストに載っていても借りられるビジネスローンはあります。

しかし、使い方を間違えると借金地獄になったり、取り返しのつかないことになる可能性も0ではありません。

この章では紹介するブラックでも借りられるビジネスローンの注意点を意識するようにしましょう。

金利と返済条件が厳しい

ビジネスローンの金利は銀行や日本政策金融公庫の融資に比べて金利が高くなります。

|

ローン比較表 |

|||

| 金融機関 | 金利 | 返済期間 | 最大借入可能金額 |

| 日本政策金融公庫 | 0.9%~2% | 元金返済の据置期間2年以内 運転資金7年以内 設備資金20年以内 | 7200万円 |

| 銀行 | 3%~15% | 5年 | 1億円 |

| ビジネスローン | 6%~18% | 5-10年 | 500万円 |

また遅延金で利率が20%を超えるビジネスローンも少なくありません。

利用時は返済計画をしっかりと立ててから借入するようにしましょう。

担保・保証人必要なところが多い

無担保や保証人が不要なビジネスローンには、以下のようなデメリットがあります。

- 借入金額の上限が低い

- 金利が高い

- 法人で利用する場合は代表者が「連帯保証人」にならないといけない

無担保や保証人が不要なビジネスローンにはメリットとして記載されているところが多いので、上記に関しては注意が必要です。

詐欺や違法業者の可能性も

ビジネスローンは詐欺や違法業者もいます。詐欺や違法業者には共通する下記のポイントがあります。

- 無許可

- 無登録で営業している

- 表示内容が不足している

- 広告や誇大広告をしている

- 保証金や登録料を名目に金銭を要求してくる

- 融資が振り込まれない

資金調達は事前準備が重要です。

融資の需要が高まるほど目先のことしか考えられなくなるものです。

しかし、返済計画をしっかり立て融資を受けることで、ビジネスの成功率もあがるはず。

ビジネスローンを借りやすくする裏技を紹介

ビジネスローンは以下の3点を意識するだけで申請が通りやすくなります。

これまで融資の審査で落ちたことのある人はぜひ試してみてください。

事業計画書を作り変える

ビジネスローンの審査では、事業計画書は重要な要素です。

事業計画書が具体的で現実的であれば、融資を受ける企業の将来性や返済能力が評価されやすくなります。

改善された事業計画書は、企業の戦略、目標、成長計画を明確に示し、収益性やキャッシュフローの健全性を示すことが重要。

具体的な市場調査や顧客獲得戦略、収益見込み、返済計画などを明示できることで、信頼性が高まります。

審査担当者はリスクを最小限に抑え、融資先企業の成長や安定を見込めるかを見極めます。

事業計画書の具体性や現実性が高ければ、融資審査に通過しやすくなるのです。

|

事業計画書の作成ポイント |

|

| 明確なビジョンと目標 | 事業の目的や将来の展望を明確に示すことが重要です。 |

| 事業内容 | 商品やサービスの特徴、競合との差別化ポイントを明示しましょう。 |

| 資金計画と資金調達方法 | 必要な資金、その使途、調達方法や返済計画を具体的に記述します。 |

| 経営者の略歴とチーム構成 | 自身の経歴やチームメンバーの能力、経験を示すことで信頼性を高めます。 |

| 市場分析と顧客ターゲット | 市場規模や動向、顧客のニーズとターゲットを明確化します。 |

| 実現可能なスケジュールと計画 | 具体的なスケジュールと実行計画を示し、達成可能な目標を設定します。 |

借入の希望金額を減らす

借入の希望金額が高くなるほど、審査は厳しくなります。

借入の金額を落としただけで審査に通過したケースも報告されています。

ビジネスローンで落ちた経験のある人は、もう一度事業に必要な最低の金額を再算出しなおして、申請してみましょう。

担保や保証人を提示する

無担保や保証人が不要なビジネスローンもあります。

しかし、あえて担保や保証人を提出することで審査に通りやすくなります。

ブラックリストに載っていたり、一度審査に落ちた経験のある人はアテがある場合、検討してみましょう。 知り合いから融資を受けられる場合は、それが一番良い選択です。

ブラックでもOK!ビジネスローン以外の資金調達方法3選

この章では、ビジネスローン以外の資金調達方法を紹介します。

まだ試したことのない人は是非参考にしてみてください。

1、補助金、助成金

補助金と助成金は、開業資金に利用できます。

返済不要で現金支給されるため対象の補助金と助成金があれば必ず利用しましょう。

|

助成金:条件を満たせば申請可能。比較的少額支給。 補助金:条件を満たしても支給されない場合が多い。利用時期も制限されることが多い。 ※代表的な補助金・助成金には、事業承継補助金(事業承継やM&Aをした中小企業や個人事業主向け)、小規模事業者持続化補助金(商工会議所地区の小規模事業者向け)、地域中小企業応援ファンド(中小企業や農林漁業者の連携体向け)があります。 |

ただし、どちらの制度もすでに支払っているものが対象になります。

そのため、補助金や助成金は開業資金でかかる費用を一部負担してくれる制度を認識しておきましょう。

2、ベンチャーキャピタル

ベンチャーキャピタル(VC)は未上場の将来性のある企業に出資する投資組合です。

ベンチャーキャピタルは投資のため、返済は不要になります。

ただし、経営に関与されるため経営に制限がかかる可能性があります。

会社を大きくするためには、最適な選択ですが、自由な経営スタイルを望む場合はおすすめできません。

3、クラウドファンディング

クラウドファンディングは、インターネット上で多くの人から資金を集める手法です。

有名どころではMAKUAKEやREADYFOR、 CAMPFIREなどがあります。

仕組みとしては、事業案を持っている起業者が必要な資金を集め、実現した場合に出資した人にリターン(完成した商品など)を還元します。

これにより、事業案に賛同する多くの人から資金を集めることができます。

まとめ:ブラックの個人事業主が資金調達するならファクタリングが最速

金融ブラックの個人事業主がビジネスローンの審査を通過するのは正直難しいというのが事実です。 ブラックなのであれば、

- 担保不要

- 保証人不要

- 赤字OK

でも審査が通る「ファクタリングサービス」の利用がおすすめ。 売掛債権を買い取ってもらうので、信用情報に傷もつかない上に、返済不要で資金調達が可能となります。 それでもビジネスローンを借りたい事業者の方は審査を通過するための以下の3つポイントを準備しておくとスムーズになります。

- 事業計画書を作り変える

- 借入の希望金額を減らす

- 担保や保証人を提示する

ビジネスローンは借金です。無理のない返済計画を立ててから借入を検討するようにしましょう。