創業者が資金を借りる手段として、銀行のプロパー融資や政策金融公庫からの融資、そしてビジネスローンがあります。

そのなかでもビジネスローンは融資の審査が早く借りやすい特徴があります。

その反面、ビジネスローンは保証人が必要だったり、金利が高い傾向も。

これから創業するなら借りやすく、そして返しやすいローンがおすすめです。

この記事では、そんなビジネスローンのなかでも創業者が使うべきビジネスネスローンを厳選して紹介します。

審査が甘いビジネスローンの2つの特徴

この章では、創業者でも借りやすいビジネスローンの特徴は以下の2つです。

- 金利が最大18%以上と高めの設定

- 担保や保証人が必要

ひとつずつ解説します。

1、金利が最大18%以上と高めの設定

ビジネスローンは金利が18%になるケースもあります。

金利が18%だと、1000万円借りた場合、1年後には180万円多く返す計算になります。

3年借りると3倍(540万円)です。

もちろん返済できる見込みがあれば、問題ありませんが、期間が長くなるほど負債が増えてしまいます。

簿維持ネスローンのなかでも3%や6%の金利で借り入れできるものもあるので、まずは低い金利のビジネスローンから検討してみるようにしましょう。

2、担保や保証人が必要

ビジネスローンは審査が甘い分、担保や保証人が必要なケースがあります。

担保や保証人は、ローン会社側のリスク回避手段です。

担保がある人、保証人になってくれる人がいる場合、審査に通りやすくなります。

無担保のビジネスローンもあるので、保証人や担保が厳しい人は「無担保で借りられるビジネスローン5選!メリット&デメリット」を参考にしてみてください。

個人事業主でも借入OK!審査の甘いビジネスローン10選

この章では審査に取りやすいビジネスローンを厳選して10選紹介します。

審査の甘さ以外にも、金利や担保・保証人が要らないものも、ビジネスローンを選ぶうえで大事な要素になります。

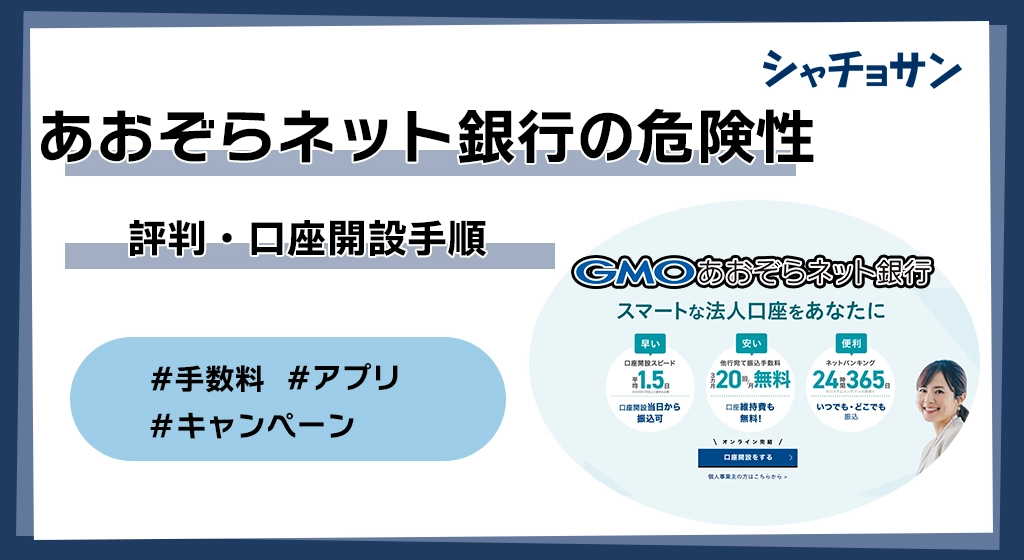

GMOあおぞらネット銀行「あんしんワイド」

GMOあおぞらネット銀行が運営する「あんしんワイド」は金利が0.9%~と低額なうえ、最大1,000万円まで借入できます。

無担保だけでなく、決算書や事業計画書も不要。

さらに、審査~借入までの時間は最短2日と短く、24時間365日申し込み可能です。

ただし、あおぞらネット銀行の法人口座があることが条件になっています。

まだ口座を所有していない事情社の方は下記の公式サイトから法人口座を作成しましょう。

\最短2日で借入完了!/

来店不要の「あんしんワイド」

公式サイトに行く

あんしんワイドについて詳しくはこちらをご確認ください。

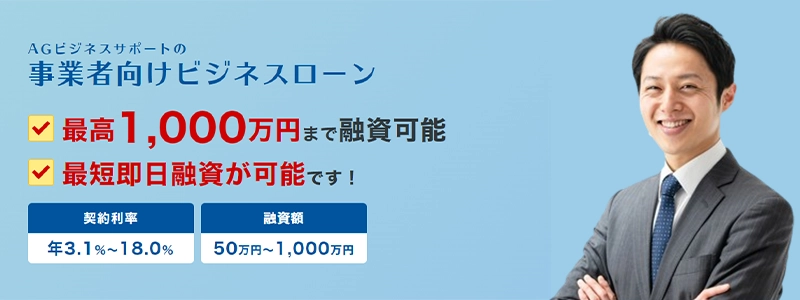

AGビジネスサポート

AGビジネスサポートのビジネスローンは以下の特徴があります。

- 審査の翌日には融資が可能

- 融資額が50~1000万と幅広い

- 金利が3.1%からと低い

法人の場合は「本人確認書類と決算書」

個人事業主の場合は「本人確認書類と確定申告書・事業内容確認書」

が必要になります。

\金利は3.1%~/

AGビジネスサポート

公式サイトに行く

デイリーキャッシング

デイリーキャッシングは個人事業主でも利用できるビジネスローンです。特徴は以下の通り。

- 最大5000万円まで借入可能

- 最長で30年間の返済期間がある

- 保証人/担保不要

最長30年360回の返済期間のためゆとりをもった返済が可能です。

ただし年利は5.2%~14.5%と最低ラインが高い傾向にあります。

(新規の事業者は高めになってしまう傾向があるので、上限が14.5%と低い点は◎)

必要書類は事業内容や事業形態によっても異なりますが、本人確認書類、決算書2期分、法人登記簿などが必要になります。

\担保・保証人不要!/

デイリーキャッシング

公式サイトに行く

クレディセゾン

クレディセゾンのビジネスローンは以下の特徴があります。

- ビジネスローンでは低金利の6.74%

- 土日祝・夜間・何度でも入出金手数料無料

- 振込速度は最短数十秒

現在は新規契約・利用で最大2か月分の利息が不要。

初めてのビジネスローンを利用する人には最適です。

\振込速度が速い!/

クレディセゾン

公式サイトに行く

アクト・ウィル

アクトウィルは事業者の借入に特化した会社です。

審査は最短60分で終わり、最大1億円までの融資が可能です。

さらに今なら「新規貸付キャンペーン」を実施しており、30日間無利息で借入できます。

ただし、アクトウィルは法人専用です。個人事業主への融資は行っていません。

\新規は30日間無利息/

アクトウィル

公式サイトに行く

ニチデン

ニチデンのビジネスローン(事業者ローン)は最大1億円までの融資が可能です。

返済期間も最長20年なので、ゆとりをもった返済計画を立てることもできます。

ただし、ニチデンの融資対象地域は

- 大阪府

- 京都府

- 兵庫県

- 和歌山県

- 奈良県

- 滋賀県

- 三重県

のみです。地域密着型になるため、お住まいの地域が上記の都道府県にある場合は検討してみてください。

\返済期間の最長は20年/

ニチデン

公式サイトに行く

オージェイ

オージェイのビジネスローンも無担保での利用が可能です。

即日融資対応なので、今すぐ資金が必要な事業者に人気があります。

また、返済方法も「一括返済」「元金均等返済」「元利均等返済」「自由返済」と抱負な点も推しポイント。

しかし、対面での契約が必須条件ですが、首都圏にしか店舗がないというデメリットがあります。

首都圏にお住まいの事業者は検討する価値があるはずです。

\無担保・即日融資/

オージェイ

公式サイトに行く

キャレントキャッシング

キャレントキャッシングは気軽に借りれるビジネスローンとして人気がありましす。キャレントキャッシングは以下のような特徴があります。

- 来店不要

- 利用目的に制限がない

- 保証人・担保が不要

ただし、上限が500万円と他社と比較すると定額なえうえ、金利が7.8%からと高めです。

確実な返済計画を立ててから借り入れするようにしましょう。

\スピード特化型ビジネスローン/

キャレントキャッシング

公式サイトに行く

ファンドワン

ファンドワンのビジネスローンでは保証人不要で30~500万円までの融資が可能です。

年利は10%~18%と比較的高め。また必要書類も多めになりますので、検討する人は下記の書類を揃えておきましょう。

- 登記簿謄本

- 決算書2期分(確定申告書)

- 印鑑証明書

- 身分証明書(免許証/保険証など)

- 納税証明書 その他当社が必要と判断した資料

\スピード特化型ビジネスローン/

ファンドワン

公式サイトに行く

PayPay銀行

PayPay銀行は個人事業主でも法人でも借入が可能です。

金利も1.8%~と他者よりも比較的に低い特徴があります。

担保も、決裁書も、事業計画書も、手数料も不要なうえ、スマホで1円単位から借入できるのは大きなメリットと言えるでしょう。

\スマホで完結!/

PayPay銀行

公式サイトに行く

【結論】必ず借りられるビジネスローンはない

ビジネスローンは便利な資金調達手段ですが、必ずしも借りられるとは限りません。その理由は主に以下5つです。

- 過去の返済履歴の影響

- 収益やビジネスの安定性

- 担保や保証人の有無

- 各金融機関の審査基準

- 貸付の法的な規制

ひとつずつ解説します。

過去の返済履歴の影響

申請者の信用履歴は重要です。過去の借り入れや返済履歴、クレジットスコアなどが審査に影響を与えます。

良好な履歴がない場合、融資を受けるのが難しいことがあります。

収益やビジネスの安定性

融資機関は、借り手のビジネスの安定性や収益性を確認します。

安定した収益が見込めるビジネスであれば、融資を受けやすい傾向がありますが、新規事業や安定していない事業の場合は難しいことがあります。

担保や保証人の有無

融資を受ける際には、担保や保証人が求められることがあります。

これらがない場合、融資を受けることが難しくなることがあります。

各金融機関の審査基準

金融機関それぞれに独自の審査基準があります。

どの金融機関も同じ条件で融資を行うわけではないため、申請先によって結果が異なることがあります。

貸付の法的な規制

法律や規制によって、融資を行う際の条件や審査基準が定められています。

これらの規制に合致しない場合、融資を受けることが難しいことがあります。

ビジネスローンを借りる際には、申請者の信用履歴やビジネスの健全性、担保の有無など多くの要素が影響を与えます。

事前の準備や条件を整えることで、融資を受けやすくすることができますが、必ずしも借りられるとは限りません。

ビジネスローンの審査に落ちない3つのポイント

この章では、ビジネスローンの審査に落ちないポイントを紹介します。

事業計画書を作り変える

事業計画書は重要な審査項目です。成功への道筋やリスクマネジメントを明確に示すことが求められます。

具体的で現実的な目標設定や収支見込みを明示し、詳細な内容を充実させましょう。

また、説得力のあるマーケティング戦略や成長計画を追加することも有効です。

借入の希望金額を減らす

融資金額は柔軟に調整可能です。大きな金額を希望すると、リスクが高いとみなされることがあります。

必要最低限の資金を明確に提示し、現実的かつ適切な金額を設定しましょう。

段階的な融資や必要なタイミングでの追加融資の計画も示すことが有益です。

担保や保証人を提示する

審査の安定感を高めるために、担保や保証人の提示は有効です。物的な担保や信頼性のある保証人があれば、貸し手のリスクを軽減できます。ただし、返済能力を示すことも重要です。担保や保証人は補完的な要素として提示し、十分な返済計画を提示しましょう。

ビジネスローンの審査に通過するためには、事業計画の充実、借入金額の調整、そして審査基準を満たす担保や保証人の提示が重要です。これらのポイントを押さえながら、融資の申請を進めていくことが重要です。

審査が甘いビジネスローンで絶対に注意すべきこと

審査が甘いビジネスローンは金利や返済期間にフォーカスが当たることが多いですが、ビジネスローンを利用するうえで重要な判断要素は他にもあります。

▼隠れた手数料やコスト

甘い審査のビジネスローンには、隠れた手数料や追加のコストが含まれることがあります。

契約書をよく読み、追加の料金やコストがないか確認しましょう。

▼早すぎる審査による検討不足

甘い審査のビジネスローンは素早い申込が可能ですが、慎重な検討が不足することがあります。

必要な情報をしっかり把握し、急いで決断する前にしっかり考えましょう。

他にも審査の甘いビジネスローンの中には、詐欺や違法行為を行う悪質な業者も存在します。

信頼できる金融機関や正規の貸付業者から融資を受けることが大切です。

迅速な資金調達は重要ですが、リスクを避けるためにも慎重な選択が必要です。

「審査が甘い」の言葉に騙された事業者のリアルな声

この章では、ビジネスローンを検討していた事業者が「騙された」と感じたリアルな声を紹介します。

最初は審査が甘いって言ってたから、楽勝かと思ったんですよ。でも、実際に申し込んでみたら、金利がめちゃ高くて驚きました。契約書の細かい字に隠れた手数料や追加のコストが書いてあって、最終的には想定外の出費がかさんでしまったんです。もう少し詳しく調べてから借りるべきだったなと後悔しています。審査が甘いだけじゃなくて、裏に隠れたリスクもしっかり見極める必要があるんだなと痛感しました。次は慎重に選びたいですね。

初めてビジネスローンを借りる人は金利の高さに気づかないケースがあります。

公式サイトには、最低金利しか掲載していないサイトもあるので、確認をしてから借入するようにしましょう。

何度も必要書類を追加で提出しろって言われて、結局融資は断られちゃいました。『審査が甘い』って言葉にだまされて、時間と労力を無駄にした感じです。もう少し詳しく調べて、実際の条件や基準を知ってから挑戦すればよかったなって後悔してます。結局、甘いと思ってたけど、結構厳しかったですね。次回はもっと事前に情報収集してから行動したいですね。

審査に必要な書類は各社によって異なりますが、可能な限り必要な書類をそろえておくとスムーズに進みます。

特に下記の書類は必要となるケースが多いので、事前に準備しておくようにしましょう。

- 本人確認書類

- 決算書

- 事業計画書

- 納税証明書

個人事業主が最初にすべきビジネスローン以外の資金調達方法

この章ではビジネスローンを借りる前に試しておくべき資金調達方法を紹介します。

ファクタリング

ファクタリングは、売掛金の未回収リスクを避け、早期に現金を得る手段です。

掛取引では商品やサービスを先に提供し、後から代金を回収しますが、この方法には未回収や取引先の倒産などのリスクがあります。

このリスクを防ぐためにファクタリングでは、売掛債権を保険や買い取りを通じて現金化します。

この手法は急な資金需要や後から支払われる予定のお金を先に現金化する場合にも活用されます。

関連記事:【初心者向け】ファクタリングとは?最短1日で資金調達できる方法

クラウドファウンディング

クラウドファンディングは、インターネット上で多くの人から資金を集める手法です。

有名どころではMAKUAKEやREADYFOR、 CAMPFIREなどがあります。

仕組みとしては、事業案を持っている起業者が必要な資金を集め、実現した場合に出資した人にリターン(完成した商品など)を還元します。

これにより、事業案に賛同する多くの人から資金を集めることができます。

関連記事:【クラウドファンディング】今日から投資家デビュー!やり方を解説

ベンチャーキャピタル

ベンチャーキャピタル(VC)は未上場の将来性のある企業に出資する投資組合です。

ベンチャーキャピタルは投資のため、返済は不要になります。

ただし、経営に関与されるため経営に制限がかかる可能性があります。

会社を大きくするためには、最適な選択ですが、自由な経営スタイルを望む場合はおすすめできません。

関連記事:【ベンチャーキャピタル】資金調達の実態!3つのメリットと注意点

まとめ:審査が甘い一番おすすめのビジネスローンは「安心ワイド」

この記事では審査の甘いビジネスローンを紹介しました。

審査の甘いビジネスローンは審査が早く借りやすい特徴があります。

その反面、保証人が必要だったり、金利や手数料が高かったり、審査が早すぎるあまり、検討不足に陥ってしまうデメリットも。

この2つのデメリットを回避できるビジネスローンが「安心ワイド」です。

安心ワイドは業界トップの低金利なうえ、返済計画も立てやすい仕組みになっています。

「安心ワイド」GMOあおぞらネット銀行の口座が必要です。

口座はネットで簡単に作れるので、ビジネスローンを検討している事業者は早めに作っておきましょう。

\即日で口座開設OK/

GMOあおぞらネット銀行

公式サイトに行く