ファクタリングとサービサーの違いが知りたい!

上記のような疑問をお持ちではないですか?

ファクタリングとサービサーは全く別のサービスです。

主な違いを、最初にお伝えしておきましょう。

- ファクタリング:【売掛債権を活用】売掛金の早期現金化を行う

- サービサー :【特定金銭債権を活用】借金の取り立てを行う

どちらも債権回収に用いられますが、ご自身の目的や状況によって利用すべき方法は異なります。

今回は、ファクタリングとサービサーの違いについて解説していきましょう。

\資金調達プロで無料相談してみる /

資金調達プロ

公式サイトに行く

また、おすすめのファクタリング会社ランキングTOP10についてはこちらからご確認ください。

1:ファクタリングとサービサー!3つの違い

ファクタリングとサービサーの違いって何だろう?

上記のように、ファクタリングとサービサーの違いが気になりますよね。

具体的な違いは3つあります。

- 仕組み

- 利用目的

- 債権の種類

それぞれの違いについて、詳しく解説していきましょう。

1-1:仕組み

1つ目の違いは、仕組みです。

それぞれの仕組みを詳しく解説していきます。

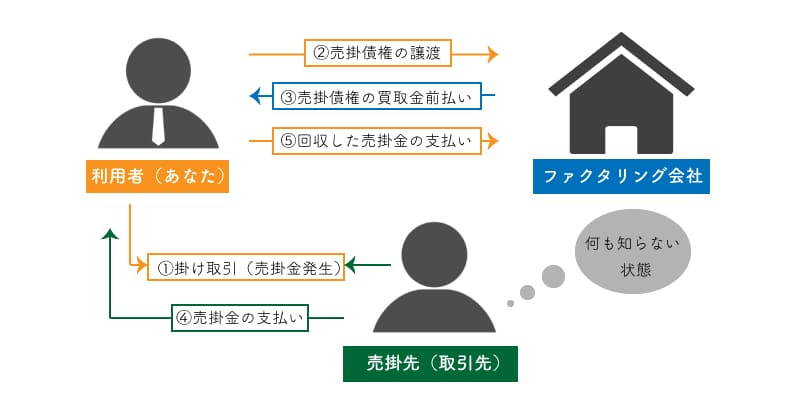

1-1-1:ファクタリングの仕組み

利用者はファクタリング会社に売掛債権を譲渡することで、買取代金を支払い期日よりも前に受け取れるのです。

支払い期日に支払われた売掛金を、ファクタリング会社に送金すると手続きは完了です。

この仕組みにより、支払い期日より前に売掛金を現金化することが可能となります。

また、このファクタリングは利用者(あなた)とファクタリング会社の2社間契約です。

売掛先には、ファクタリング契約の通知・承認は必要ありません。

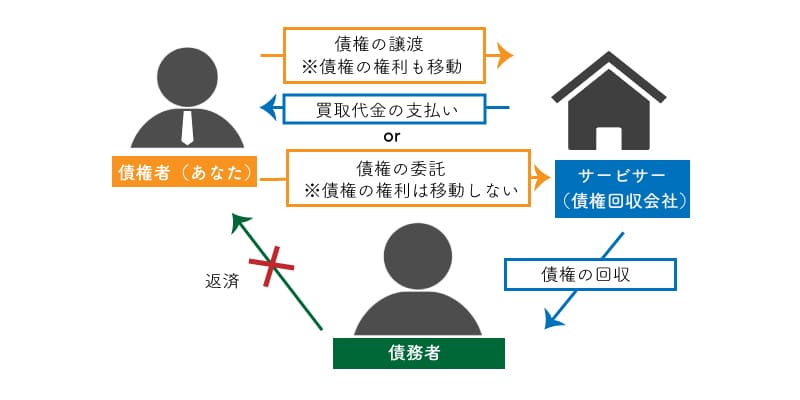

1-1-2:サービサーの仕組み

債権者は、サービサーに債権の譲渡・委託を行うことで債権の回収を任せることが可能です。

債権譲渡の場合は、債権の権利ごとサービサーに移動し、買取代金を受け取ることができます。

債権委託の場合は、債権の権利移動・買取代金の受け取りはありません。

債権回収の業務委託を行なった形となり、あなたに代わりサービサーが債務者との交渉窓口となります。

1-2:利用目的

2つ目の違いは、利用目的です。

1-2-1:ファクタリングの目的

ファクタリングは「資金調達」を目的に利用されます。

通常の取引では、商品やサービスの引き渡し時には支払いをせず、後日支払いを行う掛け取引が一般的です。

そのため、売掛金が発生しているにも関わらずお金を受け取るまでには時間がかかります。

ファクタリングを利用すれば、支払い期日より前に「売掛金を現金化する」ことが可能となるのです。

1-2-2:サービサーの目的

サービサーは「借金の回収」を目的に利用されます。

売掛金の中には支払い期日が過ぎてしまったり、遅延が起こってしまったりする不良債権が存在するでしょう。

不良債権の回収・管理は、コストと手間がかかるものです。

サービサーを利用すれば、借金の回収を一括で委託することができます。

1-3:債権の種類

3つ目の違いは、取扱い対象となる債権の種類です。

- ファクタリング:支払い期日前の売掛債権

- サービサー:支払い期日を超過した債権(※その中でも特定金銭債権のみ)

詳しく解説していきましょう。

1-3-1:ファクタリングの債権

ファクタリングでは、掛け取引で発生した売掛債権を対象としています。

支払い期日を超過してしまった売掛債権は取扱い不可です。

1-3-2:サービサーの債権

サービサーは、支払い期日を超過した特定金銭債権を対象としています。

※特定金銭債権とは、債権管理回収に関する特別措置法(サービサー法)という法律で規定された金銭債権です。

特定金銭債権は、下記表のように分類されています。

| 【特定金銭債権の分類】 |

| ①金融期間が持つ(持っていた)貸付債権 |

| ②リース・クレジット債権 |

| ③流通の流動化を目的として持っている債権 |

| ④ファクタリング業者が持つ金銭債権 |

| ⑤法的倒産手続き中の者が持つ金銭債権 |

| ⑥保証契約に基づく金銭債権(保証会社・金融期間等) |

| ⑦その他、法令で定める特定金銭債権 |

サービサーが取扱う特定金銭債権でメインとなるのは、事業に係る貸付債権です。

しかし、個人を対象とするクレジットカードや銀行からの借入等も、特定金銭債権に当てはまります。

サービサーは支払い期日を過ぎた借入による債権(借金)を取扱うと考えて良いでしょう。

2:ファクタリングとサービサー!3つのメリット

利用する上で、それぞれのメリットを知りたいとお考えですよね。

ファクタリングとサービサーを利用するメリットは、それぞれ3つずつあります。

利用前に、メリットをしっかり把握しておきましょう。

2-1:ファクタリング3つのメリット

ファクタリングを利用する3つのメリットについて紹介します。

2-1-1:売掛金の早期現金化

ファクタリング最大のメリットは、売掛金を最短即日で現金化できることです。

ファクタリングの契約方法ごとに、かかる時間について紹介します。

- 2社間ファクタリング:最短即日~3営業日

- 3社間ファクタリング:3営業日~1週間

「明日までに現金を調達しなければ!」

上記のような高い緊急性が求められる場合に、ファクタリングを活用することができます。

2-1-2:貸し倒れリスクの回避

ファクタリングは、貸し倒れリスクの回避が可能です。

利用者は、手数料を支払い売掛債権に保証を掛けることもできます。

代金を支払うはずの売掛先が倒産した場合には、保証金がきっちり支払われるのです。

「売掛先が倒産して、売掛金を回収できない!」「あの会社との取引、少し心配だな…。」

そのような貸し倒れリスクの心配を回避できるでしょう。

2-1-3:取引先にバレない

2社間取引のファクタリング契約であれば、取引先に知られずに利用できます。

ファクタリングの利用が知られてしまうと「資金繰りが厳しいのかな?」というマイナスなイメージがつくこともあるでしょう。2社間取引では、ファクタリングを希望する会社(あなた)とファクタリング会社だけで契約が完結します。

取引先へのファクタリング契約の通知・承認は不要です。

ファクタリングでは、マイナスイメージを持たせることなく資金調達可能でしょう。

2-2:サービサー3つのメリット

サービサーを利用する3つのメリットを詳しく紹介していきます。

2-2-1:不良債権の早期現金化

サービサー最大のメリットとしては、不良債権の早期現金化が挙げられます。

支払い期日を超過した債権は、管理も債権回収も手間と時間がかかるものです。サービサーに債権を売却することで、回収を待たずして現金化が可能となります。

債権管理や借金の取り立てにかかるコストを削減することもできるでしょう。

2-2-2:借金の取り立て業務から解放

サービサーを利用することで、借金の回収業務から解放されます。

サービサーに、支払い期日を超過し借金となった債権の委託が可能です。

委託後は、利用者に代わりサービサーが債務者との交渉窓口となってくれます。

債権の権利は利用者のままで、サービサーに移行することはありません。

債権者はあなたのままで、債権回収に本来かかる手間と時間を失くすことができるでしょう。

2-2-3:債務者破産でもプラスに

サービサーは、債務者が破産した場合でも利益を望めます。

支払い期日を超過した債権をサービサーに譲渡し、買取代金を受けとることが可能です。

不良債権の権利・回収業務もサービサーに引き継がれます。

そのため、もしも債務者が破産したとしても利用者の利益の損失とはなりません。

3:どちらを選ぶ?目的別の使い分け

上記のように、どちらを選ぶか迷っていますよね。

ファクタリングとサービサーは、ずばり目的別に使い分けるのが適切です。

- 現金の資金繰りをしたい:買取型ファクタリング

- 取引先の倒産に備えたい:保証型ファクタリング

- 不良債権を早期現金化したい:サービサー

- 借金の取り立てを任せたい:サービサー

上記を参考に、どちらを選ぶべきか検討しましょう。

3-1:現金の資金繰りをしたい

現金の資金繰りをしたい場合には、買取型ファクタリングがおすすめです。

買取型ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらう方法です。

買取により、利用者は支払い期日よりも前に売掛金を回収することができます。

早期に現金を調達し資金繰りを行いたい際には、買取型ファクタリングを利用しましょう。

3-2:取引先倒産に備えたい

取引先倒産に備えたい場合には、保証型ファクタリングをおすすめします。

売掛債権に保険を掛けることで、売掛金を回収できるファクタリング方法です。

万一、代金を支払う売掛先が倒産したとしても、ファクタリング会社から保証金が支払われます。

取引に不安があり、少しでも倒産によるリスクを減らしたい際にはぴったりの方法でしょう。

関連記事:ファクタリングで売掛金が保証される!仕組みと利用すべき2つのケース

3-3:不良債権を早期現金化したい

不良債権を早期現金化したい場合は、サービサーを利用した債権譲渡がおすすめです。

サービサーに支払い期日を超過した債権を譲渡・売却することで、現金化ができます。

債権譲渡後は、サービサーに不良債権の権利そのものも移行されるのです。

そのため、借金の取り立てや管理も サービサーが引き継いで行なってくれます。

不良債権の管理を手放し、早期に現金化したい場合にはサービサーを活用しましょう。

3-4:借金の取り立てを任せたい

借金の回収業務を任せたい場合は、サービサーを利用した債権委託がおすすめです。

サービサーに支払い期日を超過した債権の委託を行うことで、債権の回収業務から解放されます。

委託後は、利用者に代わりサービサーが債務者との交渉窓口となってくれるのです。

債権の権利は利用者のままで、サービサーに移行することはありません。

面倒な債権の回収業務を委託したい場合には、サービサーに任せましょう。

まとめ

ファクタリングとサービサーの違いについて詳しく解説してきました。

最後にもう一度、主な違いをお伝えしておきます。

- ファクタリング:【売掛債権を活用】売掛金の早期現金化を行う

- サービサー :【特定金銭債権を活用】借金の取り立てを行う

両者の違いをしっかり理解し、適切に活用していきましょう。

\資金調達プロで無料相談してみる /

資金調達プロ

公式サイトに行く

また、おすすめのファクタリング会社ランキングTOP10についてはこちらからご確認ください。