ファクタリングって融資なの?

上記のように、ファクタリングと融資の違いが分からないのではありませんか。

ファクタリングは融資ではなく「借りない資金調達方法」です。ファクタリングと融資を比べてみると、まったく異なる資金調達方法となっています。今回はファクタリングと融資の違いについて、詳しく紹介していきましょう。

1:ファクタリングと融資「12個」の違い

ファクタリングと融資の違いが分からない!

資金調達を考える上で、ファクタリングと融資の違いは明確に理解しておきましょう。

違いを理解することで、あなたが求めている方法で資金調達することが可能です。ファクタリングと融資には12個の違いがあります。

- スピード

- 金額

- 審査対象

- 審査基準

- 保証人・担保

- 返済期間

- 返済方法

- 必要な費用

- 回収義務

- 信用情報

- 追加調達

- 調達方法

もしもファクタリングと融資でお悩みであれば、状況に応じて使い分けることをおすすめします。直ぐにお金が欲しい場合は、ファクタリングがおすすめです。時間をかけて今後の融資にも良い影響を与えたい場合は、融資をおすすめします。

上記12個の違いについて、詳しく紹介していきましょう。

1-1:スピード

ファクタリングと融資のスピードの違いを紹介します。

- ファクタリング:1日~1週間

- 融資:1ヶ月~3ヶ月

申込をしてから現金を受け取れるまで、ファクタリングの場合は最短即日で調達することが可能です。

一方で融資の場合は、最低でも1ヶ月以上の時間がかかります。

関連記事: ファクタリングは即日できる⁉スピード重視のおすすめ業者31選

1-2:金額

ファクタリングと融資の調達することができる金額について紹介します。

- ファクタリング:無制限

- 融資:300万円~3億円

ファクタリングは基本的に売掛金額が上限となります。

そのため高額の売掛金が買取できるファクタリング会社を利用すれば、上限なしで資金調達することが可能です。

融資の場合、会社の規模によって調達できる上限が異なります。一般的な上限としては、3億円程度までが資金調達可能です。

1-3:審査対象

ファクタリングと融資の審査対象の違いについて詳記します。

- ファクタリング:売掛先の会社

- 融資:利用者する会社

ファクタリングの審査対象は、売掛先の信用力が大切です。売掛金を支払える能力があるか、未回収となるリスクはないかをチェックします。

融資の場合、融資を申し込む会社の経営状況や信用力が審査対象です。過去の決算書・今期の試算表を提出し、担保・保証人を設定します。融資を申し込む場合には、経営状況が良好で運用実績がないと利用することは出来ないのです。

創業したての中小企業や、経営状況が悪い場合には利用することができません。

1-4:審査基準

- ファクタリング:比較的、柔軟に対応してもらえる

- 融資:支払い超過や未払いがあってはならない

ファクタリングの場合、多少の責務超過や税金の未払いがあっても柔軟に対応してもらうことが可能です。しかし融資の場合にはそうはいきません。支払うべきお金を期日通りに支払っているか、厳しくチェックされるのです。

1-5:保証人・担保

ファクタリングと融資の保証人・担保の違いについて紹介します。

- ファクタリング:必要なし

- 融資:原則必要

ファクタリングを利用する上で、保証人や担保を用意する必要は無いです。

融資とは違い、売掛債権の売買にあたるので保証人・担保の心配をする必要はありません。

1-6:返済期間

ファクタリングと融資の返済期間の違いを紹介します。

- ファクタリング:30日~45日前後

- 融資:1年~15年前後

ファクタリングは、比較的短い期間で返済を完了させることが可能です。

そもそも期日が長すぎると、未回収のリスクが高くなるためファクタリング会社に買い取ってもらうことが出来ません。融資の場合は、比較的長い期間をかけて返済を完了させることが可能です。一般的には1年~15年前後の時間をかけて、返済をしていきます。

1-7:返済方法

ファクタリングと融資の返済方法の違いを紹介しましょう。

- ファクタリング:一括返済

- 融資:分割返済

ファクタリングは、基本的に一括でファクタリング会社へ返済します。融資の場合は、長い時間をかけて分割払いで返済することが可能です。

1-8:必要な費用

ファクタリングと融資を利用する上で必要となる費用について紹介します。

- ファクタリング:手数料

- 融資:利息・保証料

ファクタリングは、利用時にファクタリング会社へ支払う手数料が必要です。

融資の場合は、銀行などの金融機関に支払う利息と信用保証協会に支払う保証料が必要となります。必要となる合計金額で考えても、融資の方が安いです。ファクタリングは手数料が高く設定されているので、資金調達コストが大きくなる傾向があります。

1-9:回収義務

ファクタリングと融資の回収義務の違いについて紹介しましょう。

- ファクタリング:なし

- 融資:あり

ファクタリングは、売掛債権ごとファクタリング会社へ譲渡します。

そのため譲渡後に、売掛先が売掛金を支払うことが出来ない状況に陥っても利用者が責任を取る必要は無いのです。

融資の場合は、借りたお金は必ず返済する義務があります。

1-10:信用情報

ファクタリングと融資の信用情報への影響について紹介しましょう。

- ファクタリング:影響なし

- 融資:影響あり

ファクタリングは借入ではなく、売掛債権の売買行為にあたります。

そのためファクタリングを利用しても負債にはならず、その後の信用情報へ影響する心配がないのです。一方で融資は、信用情報へ影響を与えます。もしも返済できなくなったり、返済遅延をした場合には、その後の対外信用力へ大きな影響を与えることとなってしまうのです。

1-11:追加調達

ファクタリングと融資の追加調達による違いを紹介します。

- ファクタリング:追加できる

- 融資:追加は難しい

ファクタリングもしくは融資で資金調達をした後に、追加で資金を調達することは出来るのか紹介しましょう。ファクタリングの場合は、譲渡できる売掛金があれば直ぐにでも追加調達することが可能です。一方で融資の場合は、すぐに追加融資を受けることは難しいでしょう。

1-12:調達方法

ファクタリングと融資の調達方法による違いを紹介します。

- ファクタリング:内密に取引できる

- 融資:内密に取引できない

ファクタリングは2社間取引方法を使用することで、誰にもバレないよう内密に取引をすることが可能です。資金不足だということをバレたくないという場合には、ファクタリングを利用すると良いでしょう。

2:融資に勝る!ファクタリングのメリットデメリット

融資ではなく、ファクタリングを利用するメリットやデメリットはあるのか?

2つの違いを理解したところで、ご自身がファクタリングの方が向いている資金調達方法なのでは?と検討し始めているのではないでしょうか。

融資ではなくファクタリングを利用するメリット・デメリットを紹介します。

- 【メリット】

① スピード調達できる

② 経営難でも利用できる

③ 誰にもバレずに調達できる - 【デメリット】

① 手数料が高い

融資ではなく、ファクタリングで資金調達する上記3つのメリットと1つのデメリットについて紹介していきましょう。

2-1:3つのメリット

ファクタリングを使う3つのメリットについて紹介します。

【① スピード調達できる】

ファクタリング最大に魅力は、資金調達までのスピードが格段に速いという点です。融資を利用した場合、約1ヶ月ほど資金調達に時間がかかります。「今すぐにお金が必要」という状況の場合には、ファクタリングを使うことで最短即日で現金を手に入れることが可能です。

【② 経営難でも利用できる】

ファクタリングの審査対象は売掛先になります。例え利用者側の経営状況が悪かったり、最悪ブラックリスト入りしていても利用することが可能です。融資のように、利用者の信用力・経営状況が審査の対象にならないので売掛金があれば誰でも利用することができます。

【③ 誰にもバレずに調達できる】

ファクタリングは、2社間取引を使うことで誰にもバレずに資金調達することが可能です。取引先(売掛先)へ資金繰りが悪いというマイナスイメージを抱かせず、内密に資金調達することができます。

2-2:1つのデメリット

ファクタリングを使う1つのデメリットについて紹介します。

【① 手数料が高い】

ファクタリング最大のデメリットは、手数料の高さです。2社間取引の場合、売掛金の10%~30%が手数料となります。

一般的な銀行融資であれば、金利10%以内で抑えることが可能です。ファクタリングは資金調達における様々なメリットがありますが、資金調達コストは他の資金調達方法よりも高くなるということを覚えておきましょう。

3:迷わず選べ!メリットを最大化する業者3選

ファクタリングを利用したい!でもどんなファクタリング会社があるの?

融資ではなくファクタリングを利用しようと決めたら、どの会社でファクタリングを利用するか決める必要があります。

どこを利用しようか悩んだら、メリットを最大化できる3つのファクタリング会社を参考にしてみてください。

- ①請求書先払いBIZ

- ②アクセルファクター

- ③事業資金エージェント

上記3つの中でもメリットが大きいのは、請求書先払いBIZです。

手数料を安く抑え、最短翌日のスピード利用をすることができます。

さっそく3つのファクタリング会社について詳しく紹介していきましょう。

3-1:請求書先払いBIZ

- 請求書先払いBIZ

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-077-739

請求書先払いBIZは、一般社団法人日本中小企業再生支援協会とアクセルファクターの共同サービスです。

一般社団法人とアクセルファクターが組むことで、低コストで利用しやすいファクタリングサービスを実現しています。

また、大口案件に強いため、高額利用したい場合でも最短翌日に資金調達可能です。

まずは無料見積もりを試してみてください。

3-2:アクセルファクター

- 株式会社アクセルファクター

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-542-467

アクセルファクターは、ファクタリング会社の中でもスピードが速く信用度の高い評判のファクタリング会社です。手数料は2%~20%までと上限が明記されているので、安心して利用することができます。

また、利用者の5割以上が即日入金されている実績もあり安心して利用できるでしょう。

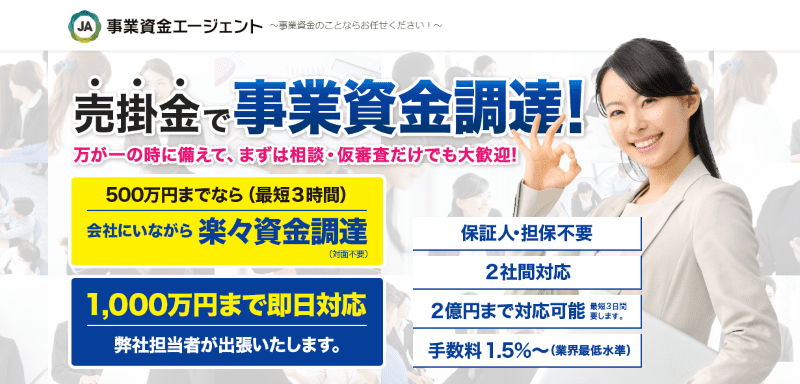

3-3:事業資金エージェント

- アネックス株式会社

- 東京都港区新橋4-9-1 新橋プラザビル5F

- 03-6432-4469

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

業界最安水準の1.5%~利用することができ、500万円までの申込なら来店・面談の必要がありません。最短3時間で資金調達することができ、緊急時にも十分活用できる優良店なのです。また、最大3億円までの大口案件にも特化しているので、企業の大型資金調達としても利用することができるでしょう。

まずは気軽に相談・問合せをしてみることをおすすめします。

まとめ

ファクタリングと融資の違いについて詳しく紹介してきました。

ファクタリングは融資ではなく、売掛債権の譲渡です。最短即日で資金調達することができ、利用後の信用情報へ影響を与える心配もありません。スピードを求める資金調達をお探しの場合には、ぜひファクタリングを検討してみてはいかがでしょうか。