ファクタリングに許認可は必要なのか?

上記のように、ファクタリングに対して許認可が必要なのかとお悩みではありませんか。

ファクタリングは、企業が保有している売掛債権を売却することで、売掛金を早期回収(現金化)することのできる資金調達方法です。中小企業や個人事業主等から、いま注目を集めている比較的新しく画期的な方法と言えます。

そんなファクタリングですが、ファクタリング業者は許認可等を得ずに業務を行うことが可能です。

許認可が必要ない理由について、詳しく紹介していきます。

1:ファクタリング業に許認可は必要ない

ファクタリング業に許認可は必要ありません。

いまのところ、ファクタリング業を取り締まる法律・許認可などが存在しないからです。

ファクタリング業は貸金業にも該当しません。そのため、貸金業に関連する堀津や許認可などとも扱いが異なってくるのです。

- 貸金業に該当しない理由

上記について、詳しく紹介していきます。

1-1:貸金業に該当しない理由

ファクタリングは貸金業に該当しません。

ファクタリングは、売掛債権をファクタリング業者に譲渡することで資金を得る資金調達方法です。

法的には、売掛債権の売買契約として解釈をすることができます。そのため、お金を貸し付ける行為とは違うものとなるのです。貸金業に該当するのであれば、各都道府県知事もしくは内閣総理大臣への貸金業登録など様々な義務が発生します。

ファクタリング業者は、これらの許認可を得る必要なく運営を行うことが可能です。

2:貸金業登録が必要な3つのパターン

ファクタリング業者なら、どんなパターンでも許認可などが必要ないのか?

ファクタリング業には、取り締まる法律・許認可が無いとお伝えしてきました。

しかし、ファクタリングサービスに類似するもので、貸金業登録が必要になるパターンがあるのです。

貸金業登録が必要となる3つのパターンを紹介します。

- 売掛債権担保融資(ABL)

- リコースファクタリング

- 給料ファクタリング

上記3つのパターンのサービスを提供する場合には、ファクタリング業者は貸金業登録を行う必要があるのです。

これらのサービスを提供しながらも、貸金業登録を行っていない場合は「違法」とされます。

さっそく、詳しい内容について解説していきましょう。

2-1:売掛債権担保融資(ABL)

1つ目は、売掛債権担保融資(ABL)です。

売掛債権担保融資(ABL)とは、売掛債権を担保として銀行や信用金庫などから、融資を受ける資金調達方法になります。

ファクタリングサービスと混同されがちですが、売掛債権担保融資(ABL)は「貸金」です。

そのため、売掛債権担保融資(ABL)を利用者に提供する場合は、貸金業登録が必要となります。

売掛債権担保融資(ABL)を提供しながらも、貸金業登録をしていない場合には法律違反ですので注意しましょう。

2-2:リコースファクタリング

2つ目は、リコースファクタリングです。

ファクタリングは基本的に、ノンリコース(償還請求権なし)となっています。ファクタリング契約後、売掛先が倒産などの理由から売掛金の支払いが不可能になったとしましょう。この場合、ファクタリング利用者に売掛金の弁済義務は発生しません。

リコースファクタリングは、ノンリコースの逆で償還請求権ありを意味するのです。

リコースファクタリングを行う場合、売掛債権を担保にしてお金を貸したことになります。そのため、売掛債権の売買契約ではなく融資として扱われることになるのです。

リコースファクタリングを行う場合には、貸金業登録が必要になるということを覚えておきましょう。

2-3:給料ファクタリング

3つ目は、給料ファクタリングです。

給料ファクタリングとは、個人の給料債権(給料をもらう権利)を買取り、給料を前借りできるというサービスになります。

働いていれば、基本的に誰でも利用できた気軽さから利用者も多かったのが事実です。

しかし令和2年3月5日、金融庁は給料ファクタリングが貸金業に該当する旨の見解を発表しています。

そのため、給料ファクタリングサービスを提供する業者は貸金業登録が必要です。貸金業登録をせずに、いまだにサービスを提供し続けている業者も存在します。しかしながら、それらの業者はすべて違法業者と判断することが可能です。遅かれ早かれ、取り締まりが強化されサービス停止となることでしょう。注意してください。

関連記事:【ファクタリング】金融庁、ついに出た貸金業の見解を解りやすく解説

3:安全に利用するための3つの注意点

ファクタリングは本当に安全なの?

誠実かつ良質なファクタリング業者を利用すれば、ファクタリングサービス自体は安全な資金調達方法です。

しかしながら、規制する法律がないため参入障壁も低く、悪徳な営業を行う悪徳業者も存在します。

安全に利用するために、3つの注意点について把握しておきましょう。

- 手数料は適切か?

- 担保・保証人は不要か?

- 償還請求権なしか?

上記3つの注意点について、詳しく紹介していきます。

ファクタリングを利用する前に、確認しておきましょう。

3-1:手数料は適切か?

1つ目の注意点は、手数料についてです。

ファクタリングには規制する法律等がありません。そのため、ファクタリング契約でかかる手数料にも制限がないのです。

ファクタリング業者が自由に定めることができるため、十分に注意する必要があります。

選ぶ基準としては、相場に近い業者を選ぶことをおすすめします。

- 2社間ファクタリング:10%~20%

- 3社間ファクタリング:1%~5%

上記の相場よりも、あまりに安い・高い場合には利用を控えるようにしましょう。

安すぎる場合には、別の部分で費用を上乗せされる危険性があります。高すぎる場合には、他のファクタリング業者へも見積りを出してみましょう。手数料について、詳しくは下記の記事をご覧ください。

関連記事:独断と偏見!?ファクタリング会社が手数料を決める3つの違いと4つの要素

3-2:担保・保証人は不要か?

2つ目の注意点は、担保・保証人についてです。

ファクタリング契約において、貸付ではないことから担保や保証人は必要ありません。

しかし悪徳なファクタリング業者の中には、ファクタリングと偽って貸付を行うことがあるのです。

貸付を行う場合、担保や保証人が必要になります。ファクタリング契約で担保・保証人を要求された場合には、すぐに利用するのを止めてください。

3-3:償還請求権なしか?

3つ目の注意点は、償還請求権についてです。

ファクタリング契約は、償還請求権なし(ノンリコース)が基本となります。

契約書に償還請求権あり(リコース)と記載されている場合には、売掛金未回収時のリスクを背負うことになってしまうのです。必ず償還請求権なし(ノンリコース)のファクタリング業者を利用するようにしましょう。

また、償還請求権あり(リコース)のファクタリングを提供していながら、貸金業登録をしていない場合には違法となります。

安心して利用できる、健全なファクタリング業者を利用するようにしましょう。

4:良質なファクタリング会社3選

安心してファクタリングを利用したい!

ファクタリングは本来、安心して利用できるはずの資金調達方法です。

優良で健全・良質なファクタリング会社を利用し、キャッシュフローの改善等に役立てましょう。

今回は、わたしがおすすめする3つのファクタリング業者を紹介します。

- ①請求書先払いBIZ

- ②アクセルファクター

- ③事業資金エージェント

上記3つの中でも、利用しやすいのが請求書先払いBIZです。

柔軟な審査体制が魅力の1つで、最短翌日で利用することができます。

さっそく上記3つの良質なファクタリング会社について、紹介していきましょう。

4-1:請求書先払いBIZ

- 請求書先払いBIZ

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-077-739

請求書先払いBIZは、一般社団法人日本中小企業再生支援協会とアクセルファクターの共同サービスです。

一般社団法人とアクセルファクターが組むことで、低コストで利用しやすいファクタリングサービスを実現しています。

また、大口案件に強いため、高額利用したい場合でも最短翌日に資金調達可能です。

まずは無料見積もりを試してみてください。

4-2:アクセルファクター

- 株式会社アクセルファクター

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-542-467

アクセルファクターは、ファクタリング会社の中でもスピードが速く信用度の高い評判のファクタリング会社です。手数料は2%~20%までと上限が明記されているので、安心して利用することができます。

また、利用者の5割以上が即日入金されている実績もあり安心して利用できるでしょう。

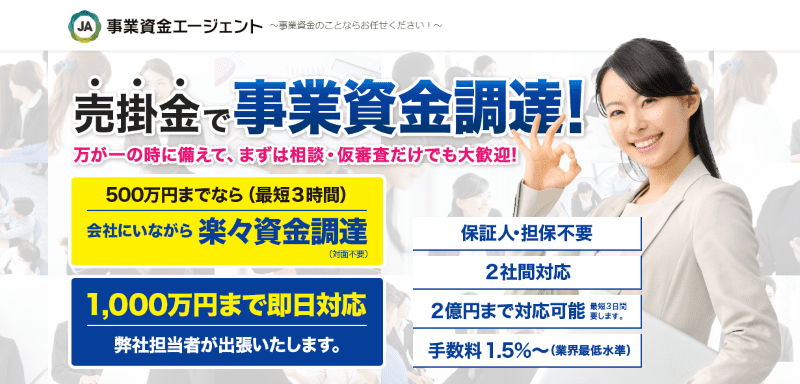

4-3:事業資金エージェント

- アネックス株式会社

- 東京都港区新橋4-9-1 新橋プラザビル5F

- 03-6432-4469

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

業界最安水準の1.5%~利用することができ、500万円までの申込なら来店・面談の必要がありません。最短3時間で資金調達することができ、緊急時にも十分活用できる優良店なのです。また、最大3億円までの大口案件にも特化しているので、企業の大型資金調達としても利用することができるでしょう。

まずは気軽に相談・問合せをしてみることをおすすめします。

まとめ

ファクタリングに許認可は必要なのか?

上記の点について、詳しく解説してきました。

ファクタリングには、許認可は必要ありません。ファクタリングを取り締まる法律・許認可制度などは存在せず、認可等を得ずにファクタリング業を運営することが可能です。

ただし、ファクタリングサービスに類似するもので貸金業登録が必要なパターンもあります。

ファクタリング利用時には、良質なファクタリング会社を利用するよう心掛けておきましょう。