日本政策金融公庫で融資を受ける流れが知りたい。

上記のように、借入や審査の流れが知りたいとお考えではありませんか。

日本政策金融公庫は金利が安く、個人事業主や中小企業でも借入のしやすい融資専門の金融機関です。

融資のチャンスを逃さないためにも、日本政策金融公庫での流れを覚えておきましょう。

今回は、シャチョサンが実際に日本政策金融公庫に申込をしました。手続き方法や面談で聞かれる質問など全て公開していきましょう。

これから申し込むという場合には、見逃さないようにしてください!

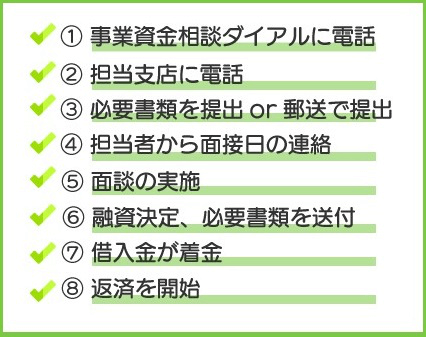

1:【公開】日本政策金融公庫で融資を受ける流れ

日本政策金融公庫で融資を受ける流れについて全て公開していきましょう。

今回紹介する流れは、実際にシャチョサンが申込をした際の記録を元に作成しています。

さっそく流れに沿って詳しく解説していきましょう。

1-1:事業資金資金相談ダイアルに電話

1つ目の流れは「事業資金相談ダイアルに電話」です。

わたし自身も初めての申込だったため、電話した方が早いなと思い電話をかけました。電話口で聞かれた項目は5つあります。

- (1)融資の目的

- (2)はじめての利用か

- (3)おおよその年間総利益

- (4)所在地域

- (5)いくら必要なのか

上記5つの項目に答えると、担当支店を案内してもらうことが可能です。

- 事業資金相談ダイアル 0120-154-505

- 受付時間:平日9時~17時

| 選択番号 | 対象者 | 担当窓口 |

| 0 | これから創業する方、創業間もない方 | 国民生活事業 |

| 1 | 個人企業・小規模企業の方 | 国民生活事業 |

| 2 | 中小企業の方 | 中小企業事業 |

| 3 | 農林業者・加工流通業者の方 | 農林水産事業 |

1-2:担当支店に電話

2つ目の流れは「担当支店に電話」です。

事業資金相談ダイアルで案内してもらった担当支店へ電話をします。

担当支店では4つの質問に答えた後、今後の流れと必要書類を案内してもらうことが可能です。4つの質問を紹介します。

- 融資目的

- 設備資金か?

- 創業からの年数

- 事業内容

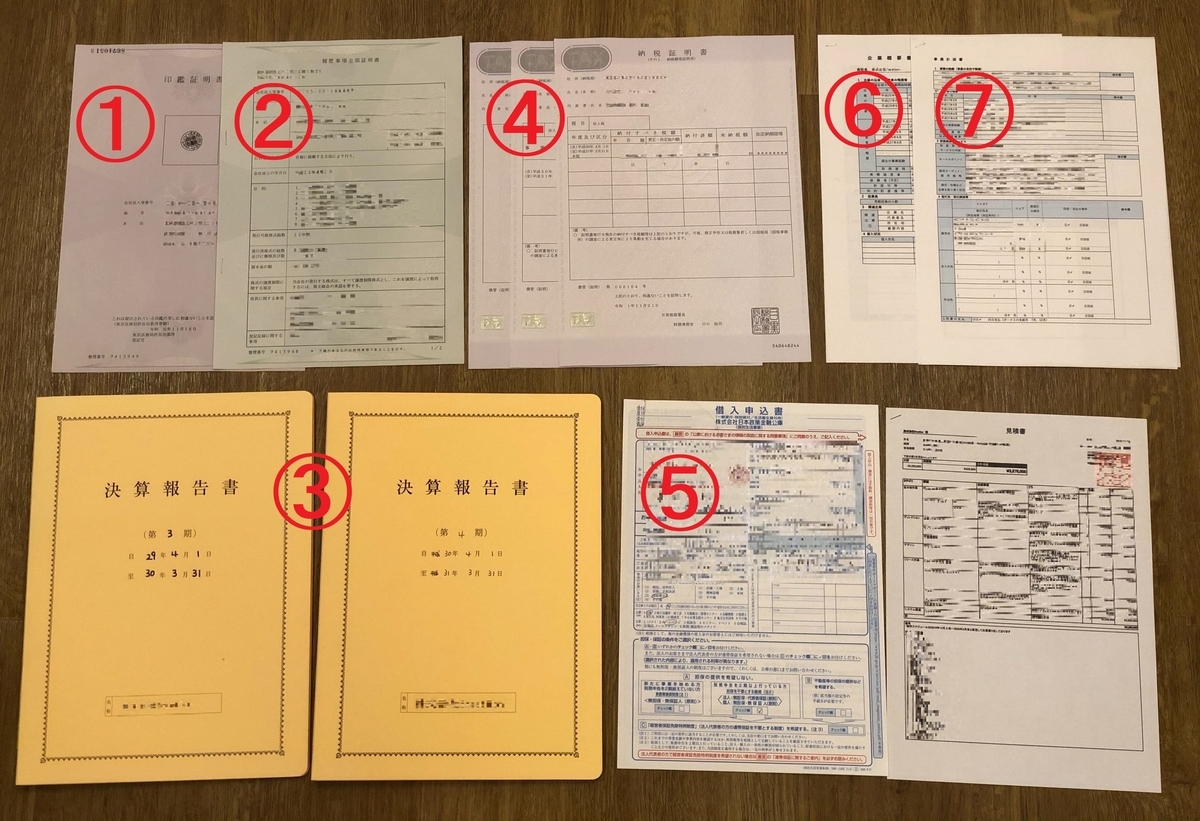

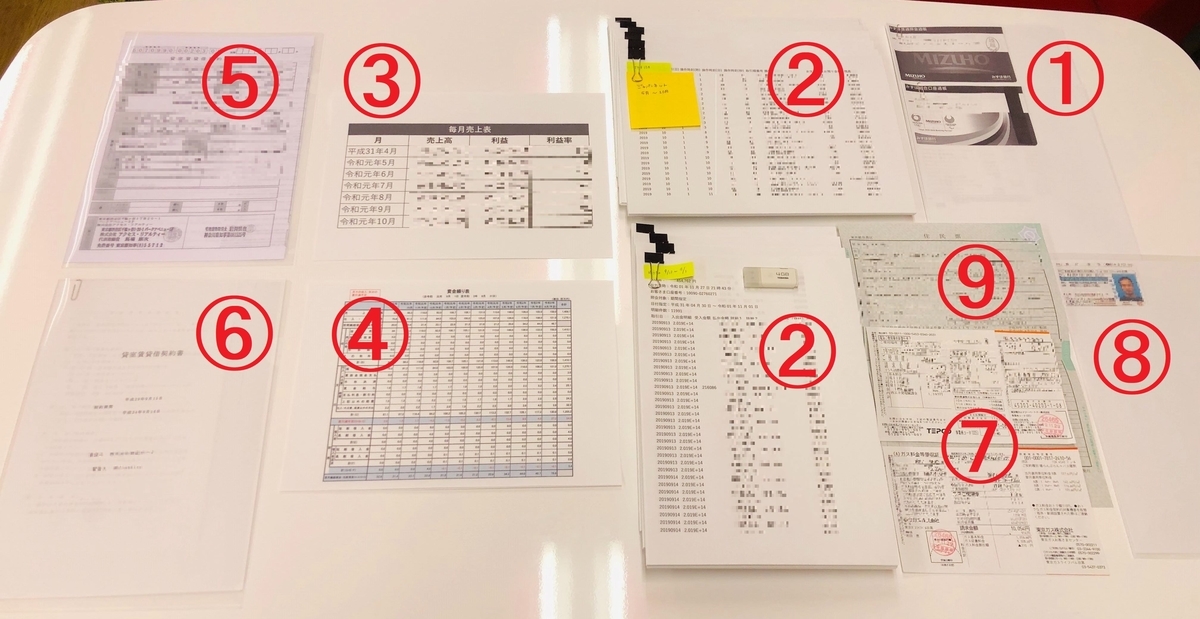

担当支店へ提出する必要書類は7つです。

- ① 謄本

- ② 履歴事項全部証明書

- ③ 2期分の決算書一式

- ④ 納税証明書・事業税領収書

- ⑤ 借入申込書

- ⑥ 企業概要書

- ⑦ 事業計画書(任意)

借入申込書・起業概要書・事業計画書は、日本政策金融公庫のホームページでテンプレートをダウンロードすることができます。

事業計画書は任意ですが、あった方がスムーズに話を進めることが可能です。

1-3:必要書類を提出or郵送で提出

3つ目の流れは「必要書類の提出or郵送で提出」です。

担当支店から要求された7つの必要書類を準備したら、窓口もしくは郵送にて提出しましょう。

必要書類の提出は窓口の方が審査に有利になる?と疑問に感じたので問い合わせてみました。

「窓口で出した方が良いのか?」と尋ねたところ、ぶっちゃけどちらでもいいそうです。どちらでも審査に影響することはなく、どちらかというと郵送を推されました。提出方法はともかく、必要書類の不備が無いようにしましょう。

1-4:担当者から面接日の連絡が来る

4つ目の流れは「担当者から面接日の連絡が来る」です。

必要書類提出から4日後、日本政策金融公庫の担当支店の担当者から電話がかかってきました。

本人確認の電話とのことで、後日また電話しますとのことで終話です。

その2日後、面談日の連絡が来ます。面談では必要書類がさらに増えるので紹介して負いましょう。面談で必要となる書類は、全部で9つです。

- ①個人の通帳(直近6ヶ月分)

- ②法人の通帳(直近6ヶ月分)

- ③毎月の売上表(平成30年4月~平成31年3月)

- ④資金繰り表(1年分)

- ⑤個人の賃貸契約書

- ⑥会社の賃貸契約書

- ⑦自宅の公共料金の領収書(2種類)

- ⑧免許証コピー

- ⑨住民票

資金繰り表は1年分必要です。わたしの場合11月に申込をしたので、9月10月の実績と11月~来年8月までの予測を含めた資金繰り表を作成しました。事前に作成した事業計画書を元に資金繰り表を作成しましょう。

1-5:面談の実施

5つ目の流れは「面談の実施」です。

面談時間は、およそ1時間前後になります。質問された内容は9つです。

- 本人確認

- 家族構成

- 今までの経歴

- 事業内容(収益の出し方)

- 資金の用途

- 会社の強み

- 今後の売上推移

- 過去の借入

- 会社のホームページの確認

担当者が面談を担当し、上司と協議後に連絡すると伝えられました。

大体面談から1ヶ月程度は借入まで時間がかかるとのことです。

面談は良い印象を残すためにもスーツで行くことをオススメします。

面談完了後は、審査結果を待つのみです。

- 【注意ポイント】

- 面談時に事業実施場所や開業予定地で現地調査を行う場合あり。

1-6:融資決定、必要書類を送付

6つ目の流れは「融資決定、必要書類を送付」です。

無事審査に通過すると、借入契約書類が送付されます。

- 【注意ポイント】

- ①不備があると再提出が必要

- ②200円の収入印紙1枚が必要

- ③10,000円程度の収入印紙1枚が必要

印紙代は借入金額によって変わるので注意しましょう。

1-7:借入金が着金

7つ目の流れは「借入金が着金」です。

借入契約書を日本政策金融公庫へ返送した後、手続きが完了すると希望した銀行口座に借入金が着金します。

- 【注意ポイント】

- ①ネットバンクには入金不可

1-8:返済を開始

8つ目の流れは「返済を開始」です。

借入金の返済は原則として分割払いになります。

返済方法は元金均等割賦返済となり、希望した銀行口座が自動振替となるのです。

以上が日本政策金融公庫で融資を受ける方法となります。

必要書類の準備は大変ですが、他の金融機関と比べても圧倒的に金利が安いです。

頑張って日本政策金融公庫から融資を受ける準備をしてみましょう。

2:効率的に融資を受ける5つのポイント

日本政策金融公庫から借入をする場合、やるからには絶対に融資を受けたいですよね。

確実かつ効率的に融資を受けるポイント5つについて紹介していきましょう。

- ① 信用情報をキレイにする

- ② 普通預金口座を用意する

- ③ 別紙資料を作成する

- ④ 借入用途を明確にする

- ⑤ 自己資金を用意する

上記5つのポイントを抑えておけば、融資に通る確率はグンっとアップします。

さっそく詳しく紹介していきましょう。

2-1:信用情報をキレイにする

1つ目のポイントは、信用情報をキレイにするという点です。

もし日本政策金融公庫から融資を受ける段階で、ブラックリストに入ってしまっている場合は融資を受けられる可能性が低くなります。

債務超過やブラックリスト入りは融資を受けづらくなるのです。

そのため日本政策金融公庫から借入をしようと将来的にお考えであれば、信用情報に悪い履歴を残さないようにしてください。

2-2:普通預金口座を用意する

2つ目のポイントは、普通預金口座を用意するという点です。

日本政策金融公庫から融資を受ける場合、ネットバンクしかお持ちでない場合は入金することができません。

ネットバンク以外の普通預金口座を用意する様にしてください。

2-3:別紙資料を作成する

3つ目のポイントは、別紙資料を作成するという点です。

面談時に別紙資料を持参すると、やる気をアピールすることができ良い印象を与えることができます。別紙資料が無くても問題はありませんが、経営状態があまり良くない状況の場合などには別紙資料を作成しておくと良いでしょう。

2-4:借入用途を明確にする

4つ目のポイントは、借入用途を明確にするという点です。

日本政策金融公庫から融資を受ける際には、借入資金の用途を明確に伝えるようにしましょう。

例えば「設備投資のために資金が必要」ではなく「PC購や自動車購入」など具体的に伝えるようにします。

借入用途を明確化させることで、借入できる額が増える可能性もあるのです。

2-5:自己資金を用意する

5つ目のポイントは、自己資金を用意するという点です。

日本政策金融公庫から融資を受ける上で、自己資金は必ず必要になります。

日本政策金融公庫の制度上、自己資金の最大9倍まで融資を受けることが可能です。一般的には2倍~5倍が妥当ですが、場合によっては9倍借りれることもあります。自己資金が0円の状態では融資を受けることは不可能です。必ず自己資金を用意しておきましょう。

3:認定支援機関を通す5つのメリットとデメリット

上記のように認定支援機関を通すべきなのかお悩みではないでしょうか。

日本政策金融公庫で融資を受ける際に、認定支援機関を通すと様々なお手伝いをしてくれます。はじめて融資を受ける場合には、認定支援機関を通したほうがオススメと言えるでしょう。具体的なメリットとデメリットについて紹介していきます。

- 【メリット】

- ① 中小企業経営力強化資金が利用できる

- ② 審査通過率がアップする

- ③ 金利が安くなる

- ④ 無担保・無保証人で利用できる

- ⑤ 担当者を指定できる

- 【デメリット】

- ① 料金が追加発生する

上記5つのメリットと1つのデメリットについて詳しく紹介していきましょう。

認定支援機関を付けるべきかお悩みであれば、ぜひ参考にしてください。

3-1:5つのメリット

認定支援機関を通す5つのメリットを紹介します。

① 中小企業経営力強化資金が利用できる

認定支援機関を通すことで、中小企業経営力強化資金を利用することが可能です。中小企業経営力強化資金は認定支援機関からの指導・助言を受けている者が対象の融資制度となります。中小企業経営力強化資金は創業時から利用でき、低金利かつ無担保・無保証人で融資を受けることが可能です。創業して間もない中小企業にとって有利な条件で融資を受けることができるので、オススメの融資制度となっています。

② 審査通過率がアップする

認定支援機関を利用することで審査通過率がアップするのです。認定支援機関を利用すると、融資成功のカギを握る「創業計画書」や「事業計画書」の作成をサポートして貰うことができます。初心者が右も左も分からない状態で作成した書類よりも、融資のプロが作成した書類の方が審査が通過しやすくなることは明らかです。

③ 金利が安くなる

認定支援機関を利用することで、金利が安くなります。信頼の高い認定支援機関を通すという手間を加えることで、金利が安くなるケースが多いのです。

④ 無担保・無保証人で利用できる

認定支援機関を通すことで、創業計画書づくりにおいて的確なアドバイスを受けることができます。経営指導に力を入れている認定支援機関なら、日本政策金融公庫からの信用も厚いので貸倒れ率もダウンし「無担保・無保証人」で融資を受けられる可能性があるのです。

⑤ 担当者を指定できる

日本政策金融公庫と提携している認定支援機関なら、担当者を指定することができます。日本政策金融公庫の従業員にも様々なタイプがおり、積極的でやる気のある人からとっつきづらい人まで様々です。認定支援機関を通すことで、柔軟な判断ができる積極的な担当者を指定することができます。

3-2:1つのデメリット

認定支援機関を通すことで発生するデメリットは、料金が追加でかかるという点です。

資金調達をしたい経営者にとって、無駄な出費は減らしたいと感じるでしょう。

ただし、成果報酬型の認定支援機関もあるので、ぜひ検討してみてはいかがでしょうか。

まとめ

日本政策金融公庫で融資を受ける流れについて紹介してきました。

日本政策金融公庫で融資を受けるには、面談から約1ヶ月ほど時間がかかります。

運転資金や設備投資資金など、お金が必要だと感じたら早めに相談してみると良いでしょう。ぜひ参考にしてみてください。