ファクタリングの審査に落ちた!

ファクタリングの審査は「緩い・甘い」と言われていますが、審査に必ず通るというわけではありません。

ファクタリング会社は、売掛金の回収リスクを考え一社一社きちんと審査を行うからです。

ただし事前に審査の準備を行っておけば、審査に通る確率は格段にアップします。

今回は、ファクタリングの審査について見られているポイントや審査基準について紹介していきましょう。

ファクタリングをお考えの場合には、審査で見られるポイントをチェックしてみてください。

1:ファクタリング会社が審査で見る4つのポイント

ファクタリング会社もボランティアでお金を渡すわけではありません。

ファクタリング利用会社の中には、経営状態が苦しくなり「請求書を捏造」したり「売掛金を持ち逃げ」する会社が存在するのです。このような事をされれば、ファクタリング会社にとっては大損失となります。

ファクタリング会社がリスクを抑えるために、審査前に見ている4つのポイントを紹介しましょう。

- ①売掛金の種類

- ②架空の売掛金ではないか

- ③二重譲渡ではないか

- ④資産差押えリスクはないか

上記4つのポイントは、どんなファクタリング会社でも見ているポイントになります。

さっそく詳しく解説していきましょう。

1-1:売掛金の種類

1つ目のポイントは、売掛金の種類です。

売掛金には2つの種類があります。

- 一時的に発生した売掛金

- 継続的に発生している売掛金

上記2つの種類のうち、審査で有利となるのは「継続的に発生している売掛金」です。

継続的に発生している売掛金であれば、売掛先との信頼関係が構築されている可能性が高くなります。

信頼関係が構築されていれば、売掛金が支払われないというリスクも低くなるでしょう。

一方で一時的に発生した売掛金は、ファクタリングの審査で不利となります。日頃の取引関係が浅く、売掛金が支払われないリスクが高くなるからです。

ファクタリング利用時には、売掛金の種類も見られているということを覚えておきましょう。

1-2:架空の売掛金ではないか

2つ目のポイントは、架空の売掛金ではないかという点です。

ファクタリングを利用する会社の中には、融資を受けられない経営状態の苦しい会社が基本となります。

資金が必要であるがゆえに、架空の売掛金を捏造し申込を行う場合があるのです。

ファクタリング会社は、架空の売掛金を買取ってしまわぬよう、実在する売掛金なのかもチェックしています。

1-3:二重譲渡ではないか

3つ目のポイントは、二重譲渡ではないかという点です。

ファクタリングで使用する売掛債権は「お金を受け取る権利」であり、実際には目に見えない財産になります。

この特性を悪用し、いくつものファクタリング会社に売掛債権を譲渡する者が存在するのです※

売掛債権を複数社に譲渡すれば、複数社から資金を集めることができます。しかし、このような二重譲渡と呼ばれる行為は犯罪です。ファクタリング会社は、二重譲渡された売掛債権ではないかという点もチェックしています。

※売掛債権の所有者は、1つの売掛債権に対し1社のみです。

1-4:資産差押えリスクはないか

4つ目のポイントは、資産差押えリスクはないかという点になります。

税金や社会保険料の支払いを滞納している場合、資産を差し押さえられる可能性があるでしょう。

売掛金は資産差押えの対象です。売掛金を差し押さえられてしまえば、ファクタリング会社は売掛金を回収することができなくなってしまいます。

税金や社会保険料の支払いを滞納していないか?というポイントも審査では見られる対象となるのです。

2:ファクタリング5つの審査基準

ファクタリング審査を通すためにも、審査基準について把握しておく必要があります。

多くのファクタリング会社が審査基準として設けている、5つの項目について紹介しましょう。

- ①売掛先の信頼度

- ②売掛金の支払期日

- ③利用会社の信用力

- ④売上規模と利用額のバランス

- ⑤申込者のモラル

上記5つの項目は、ファクタリング会社の審査基準です。

詳細について、詳しく解説していきましょう。

2-1:売掛先の信頼度

1つ目の審査基準、売掛先の信頼度について紹介します。

ファクタリングの審査において、最も注視されるのが「売掛先の信頼度」です。

融資などの借入であれば、利用者の信頼度が大切になります。ただしファクタリングの場合、売掛金を支払うのは売掛先です。

売掛先の信頼度(売掛金の支払い能力)に問題がなければ、利用者の経営状態や信頼度に関わらず、ファクタリングを利用することができます。

経営状態が安定しており、信頼度が高い売掛先の売掛債権をファクタリングで利用するようにしましょう。

2-2:売掛金の支払期日

2つ目の審査基準、売掛金の支払期日について紹介します。

売掛金の支払い期日は、短ければ短いほど審査で有利です。

支払期日が6ヵ月先の売掛金よりも、1ヵ月先のほうが支払われる可能性が高いと判断できます。支払期日が長ければ、その期間に業績が悪化し倒産する可能性があるからです。

ファクタリング利用時には、支払期日が短い売掛金を利用するようにしましょう。

2-3:利用会社の信用力

3つ目の審査基準、利用会社の信用力について紹介します。

ファクタリングの審査において、最も注視されるのは売掛先だとお伝えしたはずです。

しかし、ファクタリング利用会社の信用力も全く見られないわけではありません。

2社間ファクタリングで契約を行った場合、売掛金はファクタリング利用会社に支払われるからです。ファクタリング利用会社の中には、残念ながら「売掛金を持ち逃げ」する場合があります。

信用して契約を結べる相手なのかという点で、信用力が見られてるということを覚えておきましょう。

2-4:売上規模と利用額のバランス

4つ目の審査基準、売上規模と利用額のバランスについて紹介します。

ファクタリング会社は、利用会社の売上規模とファクタリング利用金額のバランスもチェックしているのです。

例えば、月商1,000万円の会社のファクタリング利用額が100万円であれば問題はありません。しかし、月商1,000万円の会社がファクタリング利用額を5,000万円とした場合は、明らかにバランスがおかしいですよね。

このように利用額のバランスが悪い場合、ファクタリング会社は2つのリスクを考えます。

- 売掛金の未回収リスク

- 売掛先の倒産リスク

上記2つのリスクは、ファクタリング会社にとって最も嫌う点です。

売上規模を超える売掛金は、審査に通りづらいということを覚えておきましょう。

2-5:申込者のモラル

5つ目の審査基準、申込者のモラルについて紹介します。

ファクタリング会社は、利用する会社のモラルを申込者で判断するのです。

- 申込者の態度

- 申込者の身だしなみ

上記の点も、安心して契約できる相手であるかチェックされます。

「お客様は神様」のような態度では、相手にしてもらえないということを覚えておきましょう。

3:審査に通過させるための6つの注意点

せっかく利用するなら、一発で審査に通過させたいですよね。

スムーズかつ確実に審査通過させるために、6つの注意点をお伝えします。

- ①売掛金の実在性を証明する

- ②3社間ファクタリングを利用する

- ③法人の売掛先を用意する

- ④必要書類すべて用意する

- ⑤誠実に対応する

- ⑥利用できる売掛債権を用意する

上記6つの注意点について、詳しく紹介していきましょう。

注意点1:売掛金の実在性を証明する

1つ目の注意点は、売掛金の実在性を証明するという点です。

ファクタリング会社は「売掛金が架空のものではないか?」というリスクを最も注意してチェックしています。

以下5つの書類を提出することで、売掛金の実在性を証明することが可能です。

- 基本契約書

- 見積書

- 発注書

- 受注書

- 納品書

上記5つの書類を提出し、審査通過率をアップさせましょう。

注意点2:3社間ファクタリングを利用する

2つ目の注意点は、3社間ファクタリングを利用するという点です。

3社間ファクタリングは、ファクタリング利用時に売掛先への通知と承諾を得る必要があります。

売掛先を交えての契約となるため、ファクタリング会社の未回収リスクを軽減することが可能です。

2社間ファクタリングよりも、3社間ファクタリングを利用した方が審査の通過率は高くなります。

また、手数料も安く抑えオトクに利用することが可能です。

注意点3:法人の売掛先を用意する

3つ目の注意点は、法人の売掛先を用意するという点になります。

法人の売掛先であれば、ファクタリング会社はIRや帝国データバンク、東商リサーチなどを使用して企業の信用情報を調べることが可能です。個人事業主や個人が売掛先である場合、信用情報を調べる術がありません。

そのため、審査に落とされる可能性も高くなるのです。

売掛先が法人である売掛金を用意し、審査に通過させましょう。

注意点4:必要書類すべて用意する

4つ目の注意点は、必要書類すべて用意するという点です。

要求された必要書類を素早く、すべて用意するというだけでも信用力が高くなります。

必要書類は事前に準備し、すべて提出できるように用意しておきましょう。

- 【申込時の必要書類】

- 本人確認書類(身分証明書)

- 売掛先への請求書

- 基本契約書

- 見積書

- 納品書

- 通帳コピー

上記6つの必要書類は、申込時に必要となります。続いて、契約時の必要書類を紹介しましょう。

- 【契約時の必要書類】

- 登記簿謄本

- 会社の印鑑証明書

- 会社の納税証明書

上記3つの必要書類は、契約時に提出を求められる可能性が高いです。

事前に準備しておけば、審査通過率がアップすると同時にスムーズに契約を行うことができます。

注意点5:誠実に対応する

5つ目の注意点は、誠実に対応するという点です。

ファクタリング会社は、申込者のモラルを必ずチェックします。

- 誠実な態度か?

- 売掛金を持ち逃げするような人物か?

上記のように、1つの審査基準とされているのです。

面談を行う際には、誠実に対応するよう心掛けましょう。

注意点6:利用できる売掛債権を用意する

6つ目の注意点は、利用できる売掛債権を用意するという点です。

売掛債権には買取ができない種類があります。申込時には、ファクタリング会社で利用できる売掛債権であることを必ず確認しましょう。

| 利用できる売掛債権 | 利用できない売掛債権 |

| 製品売買代金 サービス提供代金 請負代金 運送料 輸送料 診療報酬 調剤報酬 介護報酬 など |

譲渡禁止特約付き債権 下請代金支払遅延防止法に規定される債権 個人に対する債権 など |

利用できない売掛債権のほかには、売掛先の支払い能力不足なども含まれます。

事前にチェックしておきましょう。

4:審査が緩い?おすすめファクタリング会社3選

審査に通りやすいファクタリング会社は無いかな?

上記のように、審査が比較的やさしいファクタリング会社をお探しではありませんか。

ファクタリング会社の中にも、審査が厳しいところと柔軟に対応してくれるところがあるのです。

今回は、柔軟な審査体制が魅力の3社を紹介します。

- ①請求書先払いBIZ

- ②アクセルファクター

- ③事業資金エージェント

上記3つの中でも、おすすめは請求書先払いBIZです。

請求書先払いBIZは、手数料の安さが魅力のファクタリングサービスを提供しています。

さっそく上記3つのファクタリング会社について、詳しく紹介します。

4-1:請求書先払いBIZ

- 請求書先払いBIZ

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-077-739

請求書先払いBIZは、一般社団法人日本中小企業再生支援協会とアクセルファクターの共同サービスです。

一般社団法人とアクセルファクターが組むことで、低コストで利用しやすいファクタリングサービスを実現しています。

また、大口案件に強いため、高額利用したい場合でも最短翌日に資金調達可能です。

まずは無料見積もりを試してみてください。

4-2:アクセルファクター

- 株式会社アクセルファクター

- 東京都新宿区高田馬場1丁目30-14コルティーレ高田馬場1F

- 0120-542-467

アクセルファクターは、ファクタリング会社の中でもスピードが速く信用度の高い評判のファクタリング会社です。手数料は2%~20%までと上限が明記されているので、安心して利用することができます。

また、利用者の5割以上が即日入金されている実績もあり安心して利用できるでしょう。

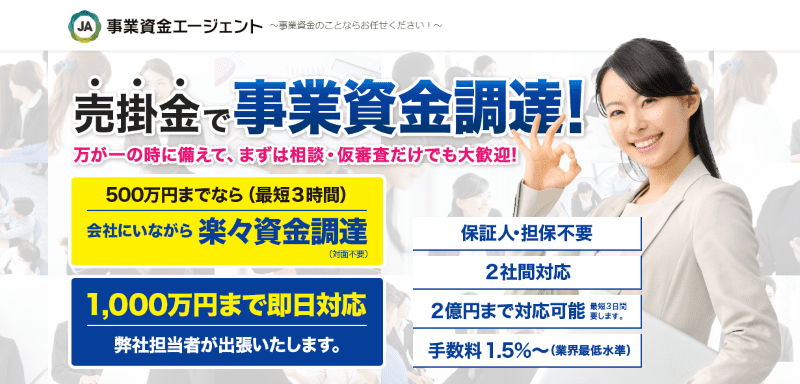

4-3:事業資金エージェント

- アネックス株式会社

- 東京都港区新橋4-9-1 新橋プラザビル5F

- 03-6432-4469

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

業界最安水準の1.5%~利用することができ、500万円までの申込なら来店・面談の必要がありません。最短3時間で資金調達することができ、緊急時にも十分活用できる優良店なのです。また、最大3億円までの大口案件にも特化しているので、企業の大型資金調達としても利用することができるでしょう。

まずは気軽に相談・問合せをしてみることをおすすめします。

まとめ

ファクタリングの審査について紹介してきました。

ファクタリングの審査は、銀行融資等に比べれば「緩い」と言われています。

しかし、事前準備をしなければ審査に落ちることもあるのです。

審査で見られる部分を事前にチェックし、スムーズに契約まで結びつけれるように準備しておきましょう。

ぜひ参考にしてみてください。