売掛金を担保に融資を受けられないかな?

企業間の取引では、主に後払いによる支払いが適用されます。その際に売掛債権が発生しますが、この売掛債権を担保に融資を受けることが可能です。売掛債権を担保にした融資とは、売掛債権担保融資(ABL)のことを指します。

信用保証協会からの保証を付けることができ、通常のプロパー融資よりも融資を受けられる可能性がアップするのです。

今回は売掛債権担保融資(ABL)について、詳しく紹介していきます。

資金調達のプロに無料相談してみる /

資金調達プロの公式サイトを見る

売掛金を担保に融資を受ける!仕組みと特徴

売掛金を担保に融資を受けることができる?

売掛債権担保融資(ABL)を用いれば、売掛債権を担保に金融機関から融資を受けることができます。

運転資金やキャッシュフローの改善として、資金調達に活用することが可能です。

売掛債権担保融資(ABL)3つの概要について紹介します。

- ①仕組み

- ②条件

- ③保証種類

上記3つの順に、売掛債権担保融資(ABL)について詳しく紹介していきましょう。

仕組み

売掛金担保融資(ABL)の仕組みについて紹介していきます。

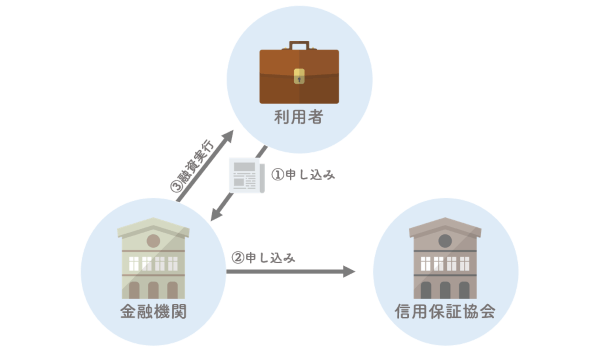

- ①金融機関へ売掛債権担保融資を申し込む

- ②記入機関が信用保証協会に「売掛債権の保証」を申し込む

- ③融資が実行される

売掛債権担保融資(ABL)は既に取引のある金融機関を通して融資を受けることができます。ノンバンクでも売掛債権担保融資(ABL)を利用することができ、将来入ってくる予定の売掛債権を担保に融資を受けることが可能です。

また、売掛債権担保融資は「売掛債権担保融資保証制度」を利用することが出来ます。

売掛債権担保融資保証制度を利用することで、プロパー融資より審査に通過する可能性が高くなるのです。

条件

売掛債権担保融資(ABL)は利用できる条件があります。

売掛債権担保融資(ABL)が利用できる条件は、売掛先の企業が国内の企業または官公庁でなければならないのです。

海外企業との売掛債権では利用することができないので、注意してください。

保証種類

売掛債権担保融資(ABL)を利用する際に、受けることのできる保証の種類は2つあります。

- ①根保証

- ②個別保証

上記2種類の保証について、それぞれ解説していきましょう。

①根保証

根保証は、あらかじめ定められた借入限度額の中であれば、期間内は自動保証が適用されます。

保証期間は1年単位で延長・更新することが可能です。

②個別保証

個別保証は、あらかじめ定められた回収金額や回収日に基づいて保証を行います。

保証期間は1年間と定められており、借入の度に申請が必要です。

売掛債権担保融資4つのメリットと3つのデメリット

売掛債権担保融資(ABL)で借入するメリットはあるのかな?

上記のように、売掛債権担保融資(ABL)を利用するかお悩みではありませんか。

売掛債権担保融資(ABL)を利用するメリットは4つ、デメリットは3つあるのです。

- 【メリット】

- ①売掛金を担保に融資を受けられる

- ②低金利で融資を受けられる

- ③大型資金調達ができる

- ④売掛先にバレない

- 【デメリット】

- ①時間がかかる

- ②報告義務がある

- ③利用できない売掛債権がある

上記4つのメリット3つのデメリットについて詳しく紹介していきます。

4つのメリット

売掛債権担保融資(ABL)で発生する4つのメリットを紹介しましょう。

①売掛金を担保に融資を受けられる

銀行から融資を受ける際に、担保として求められるものは不動産や保証人などです。この売掛債権担保融資(ABL)を用いれば、売掛債権の他に担保は必要ありません。支払い期日まで入金されることのない売掛債権を使えば、有効的に資金調達に活用することが可能です。

②低金利で融資を受けられる

売掛債権担保融資(ABL)は無担保の融資と比べても、低金利で融資を受けることが可能です。資金調達コストを抑えたいとお考えであれば、売掛債権担保融資(ABL)をおすすめします。

③大型資金調達ができる

売掛債権担保融資(ABL)は大型の資金調達にも活用することが可能です。売掛先が大手企業であったり国の行政機関であれば、信用力が高いため大型融資を受けやすくなります。

④売掛先にバレない

売掛債権担保融資(ABL)は売掛先にバレずに利用することが可能です。債権譲渡登記は必要となりますが、基本的に売掛先への通知は必要ありません。そのため、売掛先に資金繰りが悪いなどのイメージを与える心配のない資金調達方法と言えるでしょう。

関連記事:ファクタリングと債権譲渡2つの違い!登記の理由とオススメ業者3選

3つのデメリット

売掛債権担保融資(ABL)で発生する3つのデメリットを紹介しましょう。

①時間がかかる

売掛債権担保融資(ABL)は銀行と信用保証協会の両方で審査を行います。そのため、即日資金調達のようなスピーディな手続きを期待することは不可能です。今すぐに現金が欲しい!というような場合には、ファクタリングを利用することをおすすめします。

関連記事:ファクタリングの全てが解る!経営者へ本当におすすめしたい優良店7選

②報告義務がある

売掛債権担保融資(ABL)は、融資実行中に期中管理を行うため金融機関に対して売掛債権の状況を定期的に報告する義務があります。

③利用できない売掛債権がある

売掛債権の中には売掛債権担保融資(ABL)を利用できない種類があるのです。譲渡禁止特約のついている売掛債権は利用することができません。利用したい場合には、売掛先からの解除承諾書が必要です。

【売掛債権担保融資】5つの注意点

売掛債権担保融資(ABL)を利用したい!

上記の様な場合には、注意点を把握し確実に利用できるようにしましょう。

利用時の注意点は5つあります。

- ①ノンバンクを選ぶ

- ②売掛先にバレない方法を選ぶ

- ③事前に調達額をチェック

- ④売掛債権の種類に注意

- ⑤基本契約書を用意

上記5つの注意点は、売掛債権担保融資(ABL)を利用する上で大切なポイントと言えます。確実に利用するためにも、上記5つの注意点把握しておきましょう。さっそく上記5つの注意点について紹介していきます。

ノンバンクを選ぶ

1つ目の注意点は、ノンバンクを選ぶという点です。

売掛債権担保融資(ABL)は銀行だけでなく、ノンバンクでも利用することが出来ます。売掛先の倒産リスクを恐れる銀行では、売掛債権担保融資(ABL)を積極的に取り組んでいない傾向があるのです。

ノンバンクであれば、銀行よりも柔軟な審査で利用できる確率がアップします。

審査に落とされる心配があるようであれば、ノンバンクを選びましょう。

売掛先にバレない方法を選ぶ

2つ目の注意点は、売掛先にバレない方法を選ぶという点です。

売掛債権担保融資(ABL)では、基本的に債権譲渡登記が必要となります。

金融機関によっては債権譲渡登記の他に、売掛先へ通知・承諾が必要となる可能性があるのです。

売掛債権の譲渡は、売掛先へマイナスイメージを与える可能性があります。

今後の取引に悪影響を与える可能性を排除する上でも、売掛先への通知は行わない金融機関を利用するようにしましょう。

事前に調達額をチェック

3つ目の注意点は、事前に調達額をチェックするという点です。

売掛債権担保融資(ABL)は売掛先の倒産リスク等があるため、実際の売掛債権の額面をそのまま借入することはできません。

売掛債権担保融資(ABL)を利用する前に、事前にいくらくらい調達できるかチェックしておきましょう。

売掛債権の種類に注意

4つ目の注意点は、売掛債権の種類に注意するという点です。

売掛債権担保融資(ABL)を利用できる売掛債権には種類があります。

- 売掛債権

- 割賦販売代金債権

- 運送料債権

- 診療報酬債権

- その他、報酬債権

- 工事請負代金債権

ご自身が保有している売掛債権が、売掛債権担保融資(ABL)を利用できる種類かどうかチェックしておきましょう。

基本契約書を用意

5つ目の注意点は、基本契約書を用意するという点です。

売掛債権担保融資(ABL)は金融機関等を通して利用します。

その際の審査では、売掛先との取引内容が具体的に確認できる資料が必要です。

審査をスムーズに進めるためにも「基本契約書」を用意しておくと良いでしょう。

まとめ

売掛金を担保にした融資「売掛債権担保融資(ABL)」について、詳しく紹介してきました。

売掛債権担保融資(ABL)を利用すれば、売掛債権以外の担保は不要で融資を受けることが可能です。

無担保融資よりも低金利で利用することができ、中小企業でも融資を受けることができます。金融機関からの融資をお考えであれば、売掛債権担保融資(ABL)を検討してみてはいかがでしょうか。ぜひ参考にしてみてください。