一括ファクタリングについて詳しく知りたい!

上記のように、一括ファクタリングについて詳しく知りたいとお考えではありませんか?

一括ファクタリングとは、従来の手形支払いに代わる決済システムです。導入する事で、手形支払いのネックであった手間やコストを解消することができます。

今回は、一括ファクタリングについて詳しく紹介していきましょう。

1:一括ファクタリングとは?概要と仕組み

一括ファクタリングって、一般的なファクタリングと何が違うの?

一括ファクタリングとは、銀行が開発した決済システムです。

従来の手形支払いの場合、納入企業への支払いを銀行が「保証」することで、支払い企業の支払い期日を先延ばしすることができます。一方で、手形支払いは印紙税がかかったり、面倒な事務作業が増える点がネックとされてきたのです。

一括ファクタリングを導入することで、回収前の売掛債権を早期現金化・回収業務の効率化を図ることができます。

手形支払いよりも「かんたん」「スピーディー」に納入企業は、資金調達を行うことが可能です。

そんな一括ファクタリングの仕組みについて紹介していきましょう。

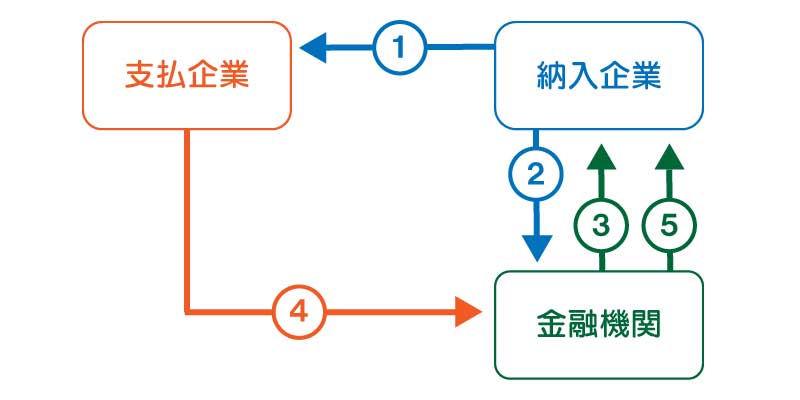

1-1:仕組み

一括ファクタリングの仕組みについて紹介していきます。

- ①売掛債権が発生する

- ②売掛債権を金融機関(ファクタリング会社)へ譲渡

- ③手数料を除いた売掛債権の買取金額を入金

- ④支払期日に金融機関へ売掛金を一括決済

- ⑤割引末実施部分を納入企業へ振込

上記の仕組みで、一括ファクタリングを利用することができます。

一括ファクタリングを導入すれば、売掛金回収業務の効率化を図ることが可能です。

また売掛金の貸倒リスクを回避することもできます。

2:【納入企業版】一括ファクタリング7つのメリット

上記のように、一括ファクタリングの導入をお悩みですよね。

一括ファクタリングを導入することで、得られる具体的なメリットを7つチェックしてみましょう。

- 売掛債権の早期現金化

- 貸し倒れリスクの回避

- 貸借対照表のオフバランス化

- 債権回収業務の効率化

- 資金調達先の多様化

- 手形管理事務の効率化

- 印紙税の軽減

手形による支払いではなく、一括ファクタリングを導入することで上記7つのメリットを得ることができます。

メリットについて、さっそく詳しく紹介していきましょう。

2-1:売掛債権の早期現金化

1つ目のメリットは、売掛債権の早期現金化です。

一括ファクタリングを利用することで、売掛債権の支払い期日前に早期現金化することができます。

キャッシュの回りが良くなり、キャッシュフロー改善にも役立てることが可能です。

2-2:貸し倒れリスクの回避

2つ目のメリットは、貸し倒れリスクの回避ができる点になります。

一括ファクタリングを利用すれば、売掛金の貸し倒れリスクを回避することが可能です。

一括ファクタリングはノンリコースが基本となります。一括ファクタリング利用後、売掛先が倒産等をして売掛金の支払いができない状況に陥ったとしましょう。この場合、納入企業は売掛先の代わりに売掛金を支払う必要がありません。

一括ファクタリングは、貸し倒れリスクを回避する役割として活用することも可能です。

2-3:貸借対照表のオフバランス化

3つ目のメリットは、貸借対照表のオフバランス化ができる点になります。

一括ファクタリングを使って資金調達をした場合、貸借対照表に負債として計上されないのです。

銀行などで融資を受けた場合、借入であるため負債として計上されます。

貸借対照表のオフバランス化を図ることができ、企業価値を高めることが可能です。

関連記事:ファクタリング3つの仕訳方法!オフバランス化で得られるメリット

2-4:債権回収業務の効率化

4つ目のメリットは、債権回収業務の効率化です。

一括ファクタリングを利用すれば、納入企業が支払い先から売掛金を回収する必要はありません。

売掛金の回収業務を省くことができ、効率化することが可能です。

2-5:資金調達先の多様化

5つ目のメリットは、資金調達先の多様化ができる点になります。

企業の資金調達先で一番最初に思い浮かべるのは、取引銀行からの融資ではないでしょうか。

一括ファクタリングという資金調達先を確保することで、資金調達先の多様化・利便性を図ることができます。

資金調達を行う術は、たくさんある方が便利に活用することが可能です。

2-6:手形管理事務の効率化

6つ目のメリットは、手形管理事務の効率化になります。

手形を管理する事務の手間を省くことができるため、事務員さんの作業効率化につながるでしょう。

本来の業務に集中することが可能です。

2-7:印紙税の軽減

7つ目のメリットは、印紙税の軽減ができる点になります。

手形を使った決済システムの場合、手形受領書に印紙税がかかってしまうのです。

一括ファクタリングを利用することで、印紙税等のコストをカットすることができます。

3:【支払企業版】一括ファクタリング4つのメリット

- 売掛金の支払企業にとってのメリットはあるのか?

- 負担をかけさせてしまわないか?

上記のように、支払企業にとってのメリットも把握しておきたいですよね。

今後も良い取引関係であるためにも、4つのメリットについて把握しておきましょう。

- 企業のイメージアップになる

- 手形発行事務を合理化できる

- 印紙税を軽減できる

- 手形の紛失・盗難を回避できる

上記4つのメリットは、支払企業が得られるメリットです。

さっそく詳しく紹介していきましょう。

3-1:企業のイメージアップになる

1つ目のメリットは、企業のイメージアップになるという点です。

一括ファクタリングは、信用力の高い企業しか利用することができません。

そのため、一括ファクタリングを納入企業が使用すれば「信用力のある企業」というお墨付きが金融機関から得ることが可能です。信用力が高いことを認められれば、将来的な融資・信用取引において有利に動くことができます。

3-2:手形発行事務を合理化できる

2つ目のメリットは、手形発行事務を合理化できる点です。

一括ファクタリングは、売掛債権があれば利用することができます。

わざわざ手形を発行する事務作業を行う必要がなくなり、合理化することが可能です。

3-3:印紙税を軽減できる

3つ目のメリットは、印紙税を軽減できるという点になります。

手形を使用しなくなれば、納入企業同様に印紙税を軽減することが可能です。

無駄なコストをカットすることができるでしょう。

3-4:手形の紛失・盗難を回避できる

4つ目のメリットは、手形の紛失・盗難を回避できるという点になります。

手形を使用しなくなれば、紛失や盗難などの被害も回避することが可能です。

このようなリスクを軽減するためにも、一括ファクタリングは支払企業にとってもメリットがあると言えます。

4:一括ファクタリング4つの注意点

一括ファクタリングを使用し始める前に、注意点を把握しておきたいですよね。

一括ファクタリングには4つの注意点があります。

- 3社間ファクタリングが基本である

- 支払い期限が短くなる

- 信用度が下がると利用できない

- 納入企業の希望で利用ができない

上記4つの注意点を、詳しく紹介していきましょう。

注意点1:3社間ファクタリングが基本である

一括ファクタリングは、3社間ファクタリングが基本です。

納入企業・支払企業・金融機関(ファクタリング会社)の3社で契約を結びます。

支払企業への売掛債権譲渡の通知・承諾を得る必要があるからです。そのため、確実に支払企業に内緒で利用することはできません。支払企業に内緒で資金調達をしたい場合は、2社間ファクタリングを利用するようにしましょう。

関連記事:ファクタリングの2社間取引の特徴5選!利用すべき3つのケース

注意点2:支払い期限が短くなる

一括ファクタリングを利用した場合、手形を用いたときよりも支払い期限が短くなります。

手形の支払い期限は、長いケースで180日以上です。

一括ファクタリングは売掛金と同様に扱われるため、60日前後での支払いが必要となります。

注意点3:信用度が下がると利用できない

一括ファクタリングは、支払先の信用度が重要です。

一括ファクタリングを利用したい場合でも、何らかの原因で信用度が落ちた場合は利用できなくなる可能性があります。

利用できなくなるケースがあるということを、覚えておきましょう。

注意点4:納入企業の希望で利用ができない

一括ファクタリングは、支払企業が導入するものです。

そのため、納入企業が「利用したい!」と希望したところで実現することができません。

支払企業が導入を希望した場合のみ利用できるという事を覚えておきましょう。

5:一括ファクタリング「でんさい」に移行

しかし一括ファクタリングの利用率は減少しつつあり、現在では「でんさいファクタリング」に移行し始めているのです。

でんさいとは、でんさいネットという銀行間のネットワークを通して「電子登録された売掛債権」を3社間でやり取りするシステムになります。いままで紙ベースでやり取りしていた売掛債権を、電子化した決済システムなのです。

仕組み自体は、一括ファクタリングと変わりがありません。

ただし、売掛債権や手形を電子化して記録するため、管理が楽になったのです。また、売掛先がでんさいネットに加盟している銀行と取引をしていれば、売掛金を保有している会社は新たに契約を行う必要がありません。

一括ファクタリングを利用したい場合には、でんさいを活用した方が「かんたん」に早期現金化を行うことが可能です。

関連記事:ファクタリングとでんさい2つの違い!3つのメリットと4つのデメリット

まとめ

一括ファクタリングについて紹介してきました。

一括ファクタリングとは、従来の手形支払いに代わる決済システムです。

手形による面倒な事務作業やコストを軽減することができ、回収業務の効率化を図ることができます。

ぜひ参考にしてみてください。